Los expertos de Ofi Invest AM, quinta gestora de fondos francesa con 163.500 millones€ en activos gestionados, opinan que algunos países europeos como Francia, Bélgica y sobre todo Italia, pueden superar el nivel del 3% de déficit público en 2024, a causa de la estabilización de los tipos de interés en niveles altos, la desaceleración económica, y los efectos negativos del gasto realizado para paliar el Covid y la crisis energética.

Los expertos de Ofi Invest AM, quinta gestora de fondos francesa con 163.500 millones€ en activos gestionados, opinan que algunos países europeos como Francia, Bélgica y sobre todo Italia, pueden superar el nivel del 3% de déficit público en 2024, a causa de la estabilización de los tipos de interés en niveles altos, la desaceleración económica, y los efectos negativos del gasto realizado para paliar el Covid y la crisis energética.

Ello supondría un riesgo para los mercados, en la medida que en el escenario actual, es difícil que se corrijan estos desajustes fiscales, sobre todo en el caso de Italia, país que podría sufrir una rebaja de calificación crediticia a niveles por debajo de Investment Grade.

Según la gestora, la inflación se está desacelerando pero sigue siendo alta, y la actividad económica está plana desde hace casi un año. Un entorno en el cual, los Gobiernos se enfrentan a restricciones fiscales más duras, mientras los tipos de interés se han normalizado, elevando así el coste promedio de la deuda.

Además, el Covid y la crisis energética, han acrecentado la carga de la deuda. Como consecuencia de ello, la ratio deuda/PIB en la eurozona ha pasado del 84% en 2019 al 91% en 2022. A lo que se añade que el riesgo para las finanzas públicas sigue siendo asimétrico (mayor en unos países que en otros), y que los riesgos geopolíticos podrían afectar a las materias primas. Algunos gobiernos podrían renovar las medidas de emergencia dado este entorno.

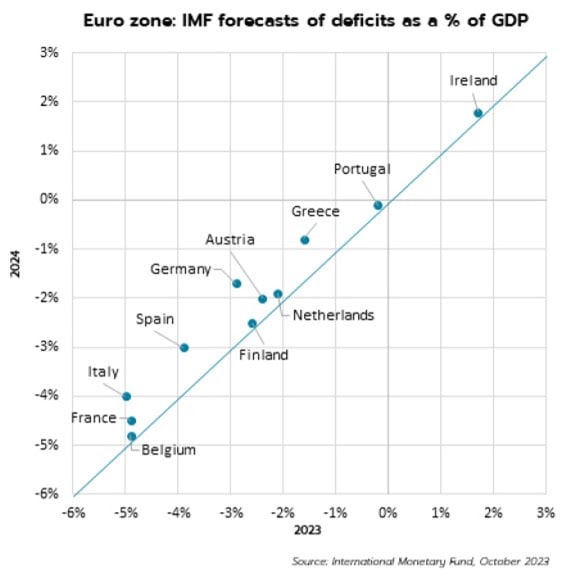

Todo ello, ha provocado que el Fondo Monetario Internacional (FMI) prevea un impulso fiscal negativo en 2024 en la zona Euro, con grandes diferencias en los déficits fiscales según los diferentes países. Tres de estos países probablemente seguirán teniendo déficits superiores al 3% en 2024: Francia, Bélgica e Italia.

El caso de Italia

Italia es el país europeo con peores perspectivas para su déficit público, según Ofi Invest AM. El gobierno ha anunciado una mayor carga fiscal al elevar sus previsiones de déficit del 4,5% al 5,3% para 2023 y del 3,7% al 4,3% para 2024, anuncio que provocó una ampliación del diferencial BTP-Bund (deuda publica italiana respecto al bund) en más de 200 puntos básicos a principios de octubre.

El motivo de esta mayor carga es el «superbonus», una medida que aporta a los hogares italianos un 110% de crédito fiscal para obras de renovación energética y aislamiento. Esta medida generó beneficios que ya ha recogido la economía italiana, pero el coste cercano a 140 mil millones de euros tendrá que asumirlo el país en los próximos años.

Amenazas para la sostenibilidad de la deuda

La reciente trayectoria de las deudas públicas en los países europeos se ha beneficiado de una relativamente baja carga de la deuda, gracias a los muchos años de política monetaria ultra acomodaticia. Este factor, junto al elevado crecimiento nominal del PIB en los últimos tres años, consiguió frenar el aumento de los ratios de deuda pública sobre PIB pese a la pandemia y la crisis energética.

Sin embargo, el escenario de rendimientos de los bonos europeos soberanos elevados, junto al probable retroceso de la inflación para 2025 hasta cerca del 2%, hará que Francia e Italia se vean perjudicados por el efecto “bola de nieve” en su deuda pública (pasar de pagar menos por la deuda a pagar más), según Ofi Invest AM.

Porque es muy probable que la brecha tan favorable entre el crecimiento nominal alto y los tipos nominales muy bajos, se desvanezca en Italia en 2024, y vaya desapareciendo gradualmente hasta casi cero en Francia en 2030.

Con lo cual, Francia e Italia deberán hacer un esfuerzo constante para mejorar su saldo primario (diferencia entre ingresos y gastos netos) y ser capaces de estabilizar gradualmente sus ratios de deuda/PIB, apoyándose en hipótesis macroeconómicas realistas.

Por lo que cualquier impacto significativo en los tipos de interés (100 puntos básicos o más en comparación con los niveles que los mercados están poniendo en precio) amenazarían la estabilización de los ratios deuda/PIB para 2030 y, con ello, la sostenibilidad de la deuda pública en ambos países.

El próximo hito a vigilar en la evolución de las deudas públicas de la eurozona, es, según los expertos de Ofi Invest AM, el dictamen que hará la Comisión Europea sobre los borradores de presupuestos a finales de noviembre. Y por otro lado, la agencia de calificación crediticia Moody’s podría bajar el nivel crediticio de la deuda italiana el 17 de noviembre, tras haberla situado con perspectiva negativa, llevando al activo a rating en niveles High Yield, es decir por debajo de Investment Grade.

La Comisión tiene de plazo hasta primavera 2024 para iniciar procesos de control de la deuda pública en aquellos países cuyo deficit supere el 3% del PIB. Sin embargo, Ofi Invest AM ve difícil que ello se produzca, por las siguientes razones:

- La normativa europea sobre déficit público rara vez se ha aplicado de forma estricta, en parte por su carácter procíclico.

- Desde que comenzó la crisis del Covid no se han aplicado dichas normas, y las negociaciones sobre nuevas reglas fiscales se han empantanado.

- En el caso de Francia aplicar esta normativa sería especialmente complicado, porque estaría obligada a lograr un superávit primario (ingresos menos gastos netos) poco realista en el corto plazo.

Por ello, es difícil que antes de final de año se aprueben los borradores presupuestarios por parte de la Comisión Europea. Y respecto a Italia, las tensiones por su elevado deficit estarán probablemente bajo control, ya que fue la Comisión Europea la que aprobo el “superbonus” fiscal como parte de un plan de estímulo económico.

Lo previsible es, según Ofi Invest AM, que la Comisión se focalice en la capacidad de generar ingresos por parte del gobierno italiano, parte de los cuales procederán de privatizaciones. Si finalmente se diera un dictamen negativo sobre el borrador de presupuesto Italiano, los riesgos en el mercado crecerían, y también lo haría el riesgo de rebaja de la calificación crediticia del país.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.