Sebastian Zank, analista, y Olaf Tölke, team leader de Scope Ratings, tienen clario que los impagos de las empresas seguirán aumentando en Europa al menos hasta finales de 2024 y principios de 2025. «No obstante, el impacto de la inflación, el endurecimiento de las condiciones de (re)financiación, los elevados costes de la energía y el lento crecimiento económico sobre la solvencia de las empresas seguirá siendo dispar. La mayor presión recaerá sobre las pequeñas empresas de los sectores más vulnerables al aumento de los costes y al endurecimiento de las condiciones financieras», precisan.

Sebastian Zank, analista, y Olaf Tölke, team leader de Scope Ratings, tienen clario que los impagos de las empresas seguirán aumentando en Europa al menos hasta finales de 2024 y principios de 2025. «No obstante, el impacto de la inflación, el endurecimiento de las condiciones de (re)financiación, los elevados costes de la energía y el lento crecimiento económico sobre la solvencia de las empresas seguirá siendo dispar. La mayor presión recaerá sobre las pequeñas empresas de los sectores más vulnerables al aumento de los costes y al endurecimiento de las condiciones financieras», precisan.

El aumento de los impagos no es sólo una normalización del entorno crediticio en Europa tras la pandemia. Esta situación refleja riesgos mucho mayores, ya que el aumento de los tipos de interés agrava las presiones sobre los balances de las empresas de muchos sectores.

Muchas compañías están luchando contra una reducción de los márgenes de beneficio operativo que ahora se ve agravada por una financiación y refinanciación más costosas. Las empresas con bajos ratios de cobertura de intereses, medidos normalmente por la relación entre el EBITDA y la cobertura de intereses, se enfrentarán a tensiones financieras o incluso a dificultades. Esto se debe a que los tipos de interés de la nueva deuda emitida en el mercado de capitales y de los préstamos bancarios se han duplicado aproximadamente desde mediados de 2022, lo que afecta a la deuda a tipo variable y a la que debe refinanciarse.

El acceso parcialmente restringido a la financiación externa por parte de los bancos o del mercado de capitales empeora las cosas. Somos conscientes de que los impagos se concentran en las pequeñas empresas (a menudo con menos de 50 empleados), pero esperamos que el mayor riesgo operativo y de (re)financiación se extienda a las empresas de mayor tamaño.

Las compañías europeas también presentan niveles récord de deuda, una cantidad que deberá refinanciarse en los próximos tres años. En 2024, tendrán que hacer frente a pagos adicionales de intereses por valor de unos 8.200 millones de euros en concepto de refinanciación de la deuda que vence. Este año han pagado intereses similares por la refinanciación de bonos debido a la subida de los tipos. El efecto de esta alza será incluso mayor en el caso de la financiación bancaria, que sigue siendo la fuente de financiación más popular para las compañías europeas. El coste adicional de los intereses derivado de la subida continuada de los tipos de interés volverá a aumentar en 2025 y 2026, cuando se refinancie aún más deuda empresarial.

El aumento de los impagos refleja en parte la recuperación desde los bajos niveles de insolvencia de 2020-2022. Estos bajos umbrales de defaults se pudieron alcanzar gracias a la ayuda que prestaron los gobiernos a las empresas durante la pandemia. Sin embargo, los mayores riesgos macroeconómicos, incluidos los tipos de interés más altos y los obstáculos a la refinanciación, son los factores que explican por qué es probable que las tasas de impago no se estabilicen hasta el segundo semestre de 2024 o el primer semestre de 2025.

Presión sobre los balances

«Nuestra actividad de rating sugiere que en algunas partes de la economía europea se está intensificando la presión sobre los balances. En los nueve primeros meses de 2023, los ratings negativos casi se han duplicado, alcanzando el 25% del total, en comparación con la media de todo el año en 2021 y 2022. La proporción de acciones de rating positivas se ha mantenido estable en torno al 15%. La presión sobre las calificaciones crediticias se deriva de varios factores como el impacto de la ralentización del crecimiento económico tanto actual como en el futuro, de los problemas en sectores industriales específicos, así como del aumento de los tipos de referencia y de las necesidades de refinanciación. Es improbable que las métricas crediticias, la rentabilidad y la liquidez se mantengan en niveles equivalentes a los antiguos niveles de rating para una parte significativa de las empresas que calificamos», explican.

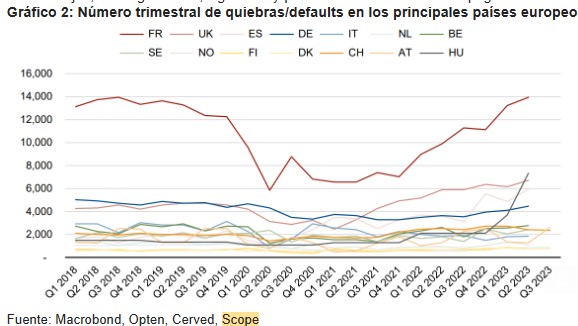

Los datos mensuales y trimestrales retardados de las principales economías europeas ya aportan pruebas fehacientes de que el ciclo de insolvencia ha dado un giro. Los casos de bancarrota de empresas no financieras no han dejado de aumentar durante los últimos seis trimestres consecutivos. En el segundo trimestre de 2023, los impagos alcanzaron su nivel más alto en la UE desde que comenzó la recopilación sistemática de datos en 2015. Los datos de julio y agosto de 2023 sugieren que el aumento de los impagos empresariales no se ha detenido en el tercer trimestre.

Las cifras de impago del primer semestre de 2023 superaron ampliamente los niveles anteriores a la pandemia en el Reino Unido, España, Suecia, Finlandia, Suiza y Hungría. Otros mercados, como Alemania, Países Bajos, Noruega e Italia, siguen muy por detrás de las tasas de impago anteriores a la crisis.

Las tasas de crecimiento interanual en el primer semestre de 2023 son especialmente elevadas en Francia, España, Suecia, Noruega y los Países Bajos, con crecimientos interanuales de entre el 25% y el 50%, y sobre todo en Hungría, donde se estima una tasa de crecimiento interanual superior al 100%.

Sin embargo, las estadísticas de impago deben analizarse con cautela, porque incluyen importantes «efectos de recuperación» de las tasas de impago artificialmente bajas que se registraron entre 2020 y 2022, cuando las situaciones de impago se desvincularon en gran medida de la situación económica debido al descenso de los umbrales de impago y a las ayudas públicas relacionadas con la pandemia.

Las pequeñas empresas han dependido del apoyo financiero de los gobiernos, en particular las de los sectores más afectados por los confinamientos: ocio, entretenimiento, turismo y comercio minorista. Es probable que las ayudas públicas hayan sostenido a algunas pequeñas empresas que, de otro modo, habrían quebrado.

Aunque las estadísticas de morosidad parecen preocupantes, la mayoría de las quiebras empresariales se refieren a microempresas y empresas relativamente jóvenes (más del 90%), ya que éstas cuentan con un menor colchón financiero y les resulta más difícil acceder a la financiación. Por el contrario, las insolvencias de grandes empresas -aquellas con ingresos anuales superiores a 100 millones de euros y/o más de 50 empleados- han sido poco frecuentes hasta ahora, aunque su número está aumentando.

Como era de esperar, hay una mayor concentración entre los sectores cíclicos y sensibles, así como los típicamente muy fragmentados, como la construcción, el comercio mayorista y minorista, las actividades de alojamiento y restauración, así como los servicios empresariales y el transporte y almacenamiento. Representan más del 75% del total de impagos empresariales .

La evolución de los ratings coincide con el aumento de las tasas de impago

«Nuestra actividad de rating sugiere que la presión sobre los balances se está intensificando en algunos segmentos de la economía europea, en relación con determinados sectores y niveles de rating. La proporción de cambios negativos de calificación casi se ha duplicado hasta alcanzar el 25% en los nueve primeros meses de 2023, en comparación con la media de los ejercicios 2021 y 2022. Al mismo tiempo, la proporción de cambios de calificación positivos se ha mantenido prácticamente estable en torno al 15%», añaden.

«Los ejemplos destacados de impagos de empresas y nuestra evolución de las calificaciones crediticias muestran que gran parte del deterioro de la calidad del crédito es específico de determinados sectores: logística y transporte, construcción, inmobiliario y minorista», insisten

Las empresas más vulnerables son las que carecen de peso en el mercado para repercutir el aumento de los costes a los clientes y/o son sensibles a la subida de los tipos de interés y a la atonía de la demanda de los hogares. Muchos de estos obstáculos se mantendrán con fuerza hasta 2023 y 2024.

Sin embargo, en Europa hay importantes excepciones a este panorama, según refleja la amplia gama de revisiones positivas de ratings y la reducción de los riesgos de impago en determinados sectores. Los productores de petróleo y gas de la región, las empresas de servicios públicos con una gran proporción de actividades de generación de energía, las empresas sanitarias y las aerolíneas y aeropuertos se están beneficiando de factores como los elevados precios de las materias primas, las favorables tendencias seculares y/o cíclicas específicas del sector, la elevada demanda acumulada y los efectos de recuperación desde los años más débiles desde el inicio de la crisis sanitaria del Covid.

Perspectivas: Las empresas europeas afrontan varios trimestres difíciles

«Es probable que los próximos trimestres sigan siendo difíciles teniendo en cuenta i) el aumento de los tipos de interés y de las condiciones/opciones de refinanciación, ii) la persistencia de la inflación, iii) la atonía del crecimiento económico y iv) la ausencia de programas de apoyo como los que se aplicaron durante la pandemia. Es probable que esto se traduzca en tasas de impago empresarial aún más altas que las habituales antes de 2020», advierten los expertos de Scope.

«Es probable que estas tasas acaben siendo sustancialmente más altas que antes de la pandemia, dadas las condiciones macroeconómicas menos boyantes y los problemas de refinanciación, además de los efectos de recuperación de los últimos tres años. Los impagos de las grandes empresas empeorarán las cosas al propagar las dificultades financieras por toda la cadena de valor, en particular para los proveedores más pequeños y, potencialmente, para algunos clientes. Esperamos que estas tasas no se estabilicen hasta el segundo semestre de 2024 o el primero de 2025. El aumento de las tasas de impago es algo más que una normalización del entorno crediticio en Europa tras la pandemia. Reflejan un aumento sustancial de los riesgos a medida que los tipos de interés más altos y durante más tiempo exacerban las presiones sobre los balances de las empresas en muchos sectores», recalcan.

Condiciones más duras para los siguientes grupos de empresas:

- – Sectores muy endeudados en los que las empresas están más expuestas tipos de interés más altos y a la refinanciación.

- – Sectores cíclicos, vulnerables al estancamiento de la recuperación económica.

- – Los sectores que son sensibles a los tipos de interés y asumen precios pero en los que las empresas no pueden repercutir fácilmente los costes más elevados a los clientes.

- – Los proveedores tendrán que absorber la presión de los costes sobre sus clientes en sectores como el del automóvil y otros que afrontan profundos cambios estructurales, como el comercio minorista.

- – La política monetaria ultralaxa, las ayudas estatales y las condiciones económicas benignas habían mantenido semivivas a las empresas zombis, incluidas las que aún se recuperaban del impacto de la pandemia. Esto ha cambiado.

«A pesar de nuestras expectativas de aumento de los impagos, destacamos que la consolidación en los sectores más afectados, así como los esfuerzos de reestructuración de las empresas morosas, se traducirán en última instancia en una ralentización de las tasas de impago y en una mejora de las posibilidades de supervivencia de los restantes agentes del mercado. Además, creemos que los gobiernos se mantendrán al margen, reacios a renovar las garantías y las ayudas estatales, a menos que las tasas de impago aumenten aún más y afecten a las grandes empresas», opinan los expertos de Scope.

«También es probable que los bancos centrales mantengan los tipos de interés altos sólo el tiempo necesario para que la inflación vuelva a las tasas objetivo. Es probable que haya un punto de inflexión en el que los efectos positivos y negativos de los tipos de interés altos se equilibren más, para evitar un daño generalizado al panorama empresarial europeo», concluyen.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.