El análisis que la Federación Internacional de Administradoras de Fondos de Pensiones (Fiap) hace del Índice Mundial de pensiones CFA 2023: importancia del ahorro individual e impacto de la IA en los sistemas de pensiones, coloca al sistema español con la calificación C+ (la cuarta nota más importante). Esta nota indica que es «un sistema de pensiones que tiene algunas buenas características, pero que también tiene importantes riesgos y/o deficiencias que deben abordarse. Sin estas mejoras, se puede cuestionar su eficacia y/o sostenibilidad de largo plazo.

El análisis que la Federación Internacional de Administradoras de Fondos de Pensiones (Fiap) hace del Índice Mundial de pensiones CFA 2023: importancia del ahorro individual e impacto de la IA en los sistemas de pensiones, coloca al sistema español con la calificación C+ (la cuarta nota más importante). Esta nota indica que es «un sistema de pensiones que tiene algunas buenas características, pero que también tiene importantes riesgos y/o deficiencias que deben abordarse. Sin estas mejoras, se puede cuestionar su eficacia y/o sostenibilidad de largo plazo.

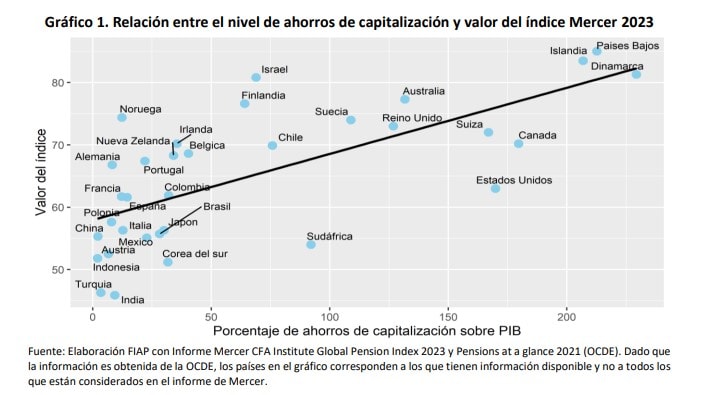

El índice mundial de pensiones de Mercer evalúa los sistemas de 47 países, siendo los mejor evaluados los de Países Bajos, Islandia y Dinamarca y los peor evaluados los de India, Filipinas y Argentina.

Debido al efecto de las presiones demográficas sobre los sistemas de reparto, muchos gobiernos de países con estos sistemas deberán enfrentarse al problema de reducir el nivel de beneficios o bien modificar parámetros clave, dificultando el acceso a la pensión. Por esta razón, los sistemas de reparto se han estado complementando o sustituyendo de manera creciente por mecanismos de ahorro individual, especialmente en los países mejor evaluados por el índice. Países Bajos, Islandia y Dinamarca, los tres mejor evaluados, tienen fondos de capitalización de más de dos veces su PIB.

Entre las recomendaciones generales, destaca:

- Aumentar la cobertura de los trabajadores en empleos no estándar (economía GIG) y los trabajadores independientes en el sistema de pensiones privadas, reconociendo que muchos individuos no ahorrarán para el futuro sin un elemento de obligatoriedad o enrolamiento automático.

- Incrementar la edad de pensión estatal y/o la edad de retiro para reflejar el aumento de las expectativas de vida, que está ocurriendo y ocurrirá en el futuro, de manera de reducir los costos de los beneficios financiados con recursos públicos.

- Promover una mayor participación laboral en las personas mayores, lo cual permitirá aumentar sus ahorros para el retiro y limitará el efecto del aumento continuo que ha tenido la extensión del período de jubilación.

- Fomentar mayores niveles de ahorro privado, de manera de reducir la dependencia futura en el sistema público, ajustando a su vez las expectativas de muchos trabajadores.

- Introducir medidas para reducir la brecha de género en pensiones y aquella que existe para grupos minoritarios en muchos sistemas de pensiones relevantes.

- Reducir la fuga de ahorros de los sistemas de pensiones previa a la edad de jubilación, asegurando de esta manera que los fondos ahorrados (a menudo con apoyo de incentivos tributarios) sean usados para la jubilación.

- Mejorar la gobernanza de los planes de pensión privados e introducir mayor transparencia para mejorar la confianza de los afiliados.

Impacto de la inteligencia artificial

Sobre el efecto que tendrá la inteligencia artificial (IA) sobre los sistemas de pensiones, el análisis de la Fiap subraya que «dado que el nivel de recursos proveniente del retorno de las inversiones que reciben los afiliados es mucho mayor al volumen de contribuciones que éstos realizaron durante su vida laboral, será clave el impacto que la IA tenga sobre los retornos en el largo plazo». Y destaca los puntos más relevantes:

- • La IA ya se está utilizando para la toma de decisiones basada en el análisis de datos, reportes, riesgo y tendencias del mercado. Estos enfoques pueden llevar al desarrollo de mercados financieros más eficientes y rápidos.

• La IA da a las administradoras de fondos la capacidad de analizar grandes cantidades de datos de una variedad de fuentes. Este tipo de análisis puede identificar patrones y descubrir señales, sugiriendo así oportunidades de inversión futuras que van más allá de lo tradicional. Esto puede llevar a una mejor asignación de recursos y diversificación, resultando en mayores retornos en el largo plazo y menor volatilidad.

• Además, dado que una cantidad cada vez mayor de inversionistas busca considerar factores éticos o de ASG en sus decisiones de inversión, la IA presenta una oportunidad de proveer un mejor alineamiento entre las preferencias de los inversionistas y los productos de inversión.

• Por otra parte, la IA puede predecir el comportamiento de los afiliados bajo un rango de circunstancias económicas o políticas que pueden tener un impacto en los futuros flujos de los fondos de pensiones, los que, como consecuencia, deberían influenciar las decisiones futuras de inversión.

«Por lo tanto, la expansión de la IA debería llevar a procesos de inversión más eficientes y mejor informados, produciendo mayores retornos para los afiliados. Sin embargo, debe considerarse que esta tecnología afectará al ecosistema de inversión, llevando a cambios en actividades, métodos, políticas y regulaciones. Tales cambios pueden ser un desafío para ciertas instituciones o entidades», advierte.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.