Caída de la inflación en la Eurozona: «¿demasiado buena para ser verdad?», se cuestiona Martin Wolburg, economista senior en Generali Investments. La inflación general de la zona euro cayó «sorprendentemente» al 2,4% interanual en noviembre, la cifra más baja desde julio de 2021. La caída de 0,8 puntos de la inflación no solo se debió a los efectos de los precios de los alimentos y la energía, sino que también se basó en una inflación significativamente menor de los precios de los servicios y los bienes.

«Así pues, ¿volverá pronto la inflación al objetivo del 2% del BCE? Advertimos que no hay que ser demasiado optimistas sobre la inflación. En primer lugar, los

precios de la energía serán menos desinflacionistas, ya que los efectos de base de los precios del petróleo han llegado a su fin. En segundo lugar, el crecimiento salarial sigue siendo fuerte, ya que los salarios negociados se dispararon un 4,7% interanual en el tercer trimestre y es probable que en 2024 las negociaciones salariales mantengan los avances elevados», contesta.

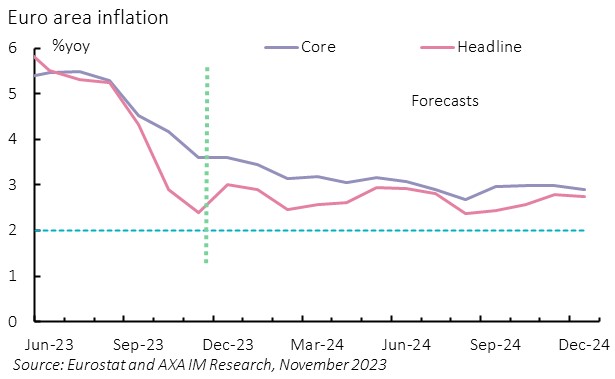

«Aunque seguimos observando una tendencia a la baja de la inflación, esperamos un repunte de la cifra global en el primer trimestre de 2024. La inflación subyacente, que actualmente es del 3,6% interanual, se mantendrá claramente por encima del umbral del 2% y sólo caerá hasta alrededor del 2,5% a finales de año. En este contexto, dudamos en seguir a los mercados y anticipar el primer recorte de tipos en abril de 2024, pero seguimos esperando el inicio del ciclo de relajación sólo en junio», añade.

AXA alerta: «más dolor por delante»

«Se confirma la desinflación europea, con más dolor por delante», señala, por su parte, Gilles Moëc, economista jefe de AXA Investment Managers. «El mercado está obsesionado con las perspectivas de un rápido cambio en la orientación de la política monetaria y ha dado la bienvenida a más buenas noticias en el frente de los precios», subraya.

«Se confirma la desinflación europea, con más dolor por delante», señala, por su parte, Gilles Moëc, economista jefe de AXA Investment Managers. «El mercado está obsesionado con las perspectivas de un rápido cambio en la orientación de la política monetaria y ha dado la bienvenida a más buenas noticias en el frente de los precios», subraya.

La inflación de noviembre «ha desencadenado otra revisión a la baja en la valoración del mercado de la trayectoria del BCE el próximo año (ahora se descuentan casi dos recortes de tipos para la primavera de 2024, y ahora se espera que el primero sea en marzo)». Pero este experto avisa: «es posible que tengamos que prepararnos para algunas lecturas del IPC menos espectacularmente alentadoras en los próximos meses. La expiración en diciembre de 2023 de una de las medidas de ‘escudo de precios de la energía’ establecidas en diciembre de 2022 en Alemania impulsará mecánicamente al alza la variación interanual y, de manera más general, se desvanecerán los poderosos efectos de base de los precios de la energía y los alimentos que han ayudado a tomar las lecturas de inflación en los últimos meses».

«A partir de 2024, la trayectoria general de los precios, en ausencia de más perturbaciones en la energía y los alimentos, dependerá más de la subyacente. Creemos que podemos asumir con seguridad que los precios de los productos manufacturados se mantendrán bajo control (se han restablecido las líneas de suministro, la deflación o la inflación cero parecen arraigadas en China, el mayor fabricante del mundo, y el euro ha dejado de depreciarse), la pregunta clave es si se puede mantener el ritmo moderado actual de los precios de los servicios», argumenta.

«Un escenario tan halagüeño implicaría que el continuo aumento de los costes laborales no se traslada a los precios minoristas. Creemos que en la mayor parte de la zona del euro se están acumulando pruebas de que el crecimiento de los salarios ya ha superado su punto álgido. Sin embargo, el impacto en los precios de la inminente desaceleración de los salarios, que ya es tangible en indicadores en tiempo real como la encuesta Indeed, puede verse atenuado por la evolución adversa en el frente de la productividad. De hecho, la productividad per cápita a mediados de 2023 todavía estaba un 1% por debajo de su nivel anterior a la pandemia y es solo marginalmente mejor en términos horarios. Esto nos lleva de nuevo a nuestra preocupación por las perspectivas del mercado laboral. No se puede lograr una desinflación ‘adecuada’ en la zona del euro sin un deterioro significativo del empleo que restablezca cierto grado de aumento de la productividad. El proceso ha comenzado recientemente –el aumento del desempleo en Francia y Alemania–, pero todavía está contenido. En nuestro escenario de referencia, en el que la eurozona coquetea con la recesión sin caer de lleno en ella, con un aumento limitado del desempleo, la inflación se mantendría por encima del objetivo del BCE a lo largo de 2024», insiste.

«En esta configuración, ver que el BCE ya recorta a finales del primer trimestre sería descabellado en nuestra opinión. Estamos de acuerdo en que el pronóstico de marzo de 2024 podría indicar una confianza más firme en Fráncfort en que la inflación está volviendo a controlarse rápidamente, pero seguimos pensando que ese cambio es más probable para junio de 2024», advierte.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.