Los inversores aguardan con gran expectación las reuniones de la Fed, el Banco Central Europeo (BCE) y el Banco de Inglaterra de esta semana. Ronald Temple, estratega jefe de mercados de Lazard, no contempla novedades en política monetaria de los bancos centrales pero llama la atención sobre sus posibles mensajes. Espera que la conferencia de prensa del BCE el jueves 14 de diciembre “sirva de dosis de realidad para moderar las expectativas de relajación de la política monetaria”, ya que los inversores apuestan por un recorte de 123 puntos básicos (pb) en los tipos oficiales de la zona euro antes de que acabe 2024.

Los inversores aguardan con gran expectación las reuniones de la Fed, el Banco Central Europeo (BCE) y el Banco de Inglaterra de esta semana. Ronald Temple, estratega jefe de mercados de Lazard, no contempla novedades en política monetaria de los bancos centrales pero llama la atención sobre sus posibles mensajes. Espera que la conferencia de prensa del BCE el jueves 14 de diciembre “sirva de dosis de realidad para moderar las expectativas de relajación de la política monetaria”, ya que los inversores apuestan por un recorte de 123 puntos básicos (pb) en los tipos oficiales de la zona euro antes de que acabe 2024.

Pictet: «Todo lo que quiero para Navidad es un BCE con visión de futuro»

Frederik Ducrozet, director de análisis macroeconómico en Pictet WM, explica que «en 2023 el BCE ha tenido que decidir cuánto subir los tipos de interés. Isabel Schnabel, miembro del Comité Ejecutivo ya ha eliminado la ambigüedad respecto a nuevas subidas. Así que la pregunta ahora es por cuánto tiempo mantener los tipos de interés en los niveles actuales y cuándo recortarlos y en qué medida. La reunión de este 14 de diciembre va a mostrar los trabajos preparatorios para tales decisiones».

«Vemos sólidos argumentos para que el BCE muestre una posición más neutral y una comunicación más equilibrada, con reconocimiento de progreso sustancial, incluso ‘notable’, en materia de inflación, aunque evitando una declaración prematura de victoria. Efectivamente, las grandes sorpresas a la baja de la inflación los últimos dos meses pueden dar lugar a revisiones de las proyecciones, incluso con la inflación cerca del objetivo del 2 % para 2025. Además, el crecimiento del PIB se ha situado por debajo de las expectativas del BCE y es probable que lo revise a la baja. Además, va a haber proyecciones para 2026 por primera vez y esperamos que muestre tendencia a largo plazo de crecimiento del PIB en 1,5% con 2% de inflación», argumenta.

«Por otro lado, los últimos datos, aunque retrospectivos, pueden permitir al BCE ganar tiempo antes de señalar que se avecina un recorte de tipos de interés. Tal anuncio requiere que se cumplan los tres criterios de la presidenta de la institución, Lagarde, respecto a datos actuales de inflación -el más difícil de alcanzar-, perspectivas de inflación y transmisión de la política monetaria -estos dos pueden cumplirse para marzo de 2024-. Pero de momento prevemos repunte de la inflación armonizada los próximos dos meses, dado que el aumento de los salarios sigue alto y persistente», añade.

«El BCE necesitará al menos dos meses adicionales de menor inflación desde enero. Aunque puede haber pistas para marzo, abril es posiblemente la primera fecha para un posible primer recorte de sus tipos de interés. Pero, a menos que haya un colapso de la actividad económica, junio es más probable. En total esperamos que el BCE reduzca el interés de la facilidad de depósito bancario del 4 % al 3 % para finales de 2024», remarca..

«Ahora bien, el mercado va más rápido en descontar que el BCE será el primer gran banco central en reducir sus tipos de interés en 2024, incluso con un primer recorte en marzo y en un total de 1,5% hasta final de año. Pero es probable que Lagarde se resista y haga hincapié en la dependencia de los datos, absteniéndose de comprometerse con una secuencia de recorte de tipos», avisa.

«En cuanto a reinversiones de bonos a vencimiento del programa de compras pandémico (PEPP por sus siglas en inglés), esperamos que el BCE encargue opciones a los comités antes de una decisión. Cabe esperar que los halcones presionen para que se reduzca su balance rápidamente, pero hay pocas ventajas en acelerar el proceso. Las reinversiones PEPP suman una media de 15.000 millones€/mes (15 a 17%, bonos italianos) y está previsto que finalice para diciembre de 2024. Son cifras pequeñas en relación con el balance del BCE, pero como mínimo puede tener sentido reducir gradualmente las reinversiones, en su caso a partir del segundo trimestre, lo que ayudaría a los mercados a absorber unas cantidades relativamente mayores de emisiones de deuda programadas para principios de 2024, sobre todo de bonos de países periféricos en 2024. Además, la flexibilidad de las reinversiones PEPP se ha mostrado un poderoso instrumento de estabilización que evita al BCE entrar en el delicado debate de la activación del Instrumento de Protección de la Transmisión destinado a evitar la fragmentación de la deuda en la Euro Zona. Así que, excepto una reforma sorpresa de las reglas fiscales en la UE, debe prevalecer una estrategia prudente, sobre todo ante la revisión de su marco operativo que se espera para la primavera del año que viene», remarca.

«Todo lo que quiero para Navidad es un BCE con visión de futuro», concluye.

abrdn y Generali: recortes antes de lo previsto

Felix Feather, economista de abrdn, cree que el BCE no subirá más los tipos de interés, porque la desinflación en la zona euro ha sido más rápida de lo previsto: «Pero tampoco los recortará. La actualización más reciente de las proyecciones de los expertos del BCE, de septiembre, mostraba una inflación media del 3,3% en el cuarto trimestre. Pero a los dos meses del trimestre hemos visto cifras del 2,9% y el 2,4%. Así pues, es probable que las previsiones de inflación del BCE para 2024 deban revisarse a la baja. También es probable que las previsiones de crecimiento se revisen de nuevo a la baja, tras la contracción del 0,1% del tercer trimestre».

«Incluso antes de estas sorpresas a la baja, la mayoría de los miembros de la institución parecían satisfechos con el hecho de que los tipos se mantuvieran en un nivel lo suficientemente alto como para que la inflación volviera a situarse en el objetivo. Por tanto, no se planteará una subida en esta reunión. De hecho, a la vista de los datos, un recorte parece una propuesta razonable. Pero los responsables del BCE han dejado muy claro que, por el momento, no está previsto. Y el BCE espera que la ‘ última etapa’ de la desinflación sea difícil. De hecho, es probable que la inflación aumente en diciembre», razona.

«Ante la improbabilidad de un cambio en los tipos de interés, los inversores deberían estar atentos a dos acontecimientos que podrían mover los mercados. El primero es un cambio en la política de reinversión del PEPP, que Isabel Schnabel ha sugerido que estará en la agenda. El segundo es el grado de rechazo del mercado a un ciclo de recortes bruscos en 2024 en el marco de la decisión. Si el lenguaje relativo al mantenimiento de los tipos en los niveles actuales durante un periodo suficientemente largo se suaviza, el BCE podría estar abriendo la puerta a recortes antes de lo

previsto», apunta.

«Se acercan las bajadas de tipos», defiende Martin Wolburg, economista senior en Generali Investments, que espera que «el BCE reconozca los progresos de la

desinflación, pero que mantenga una retórica de línea dura señalando que esto no

será probable antes de junio de 2024». «La confianza siguió avanzando desde niveles bajos, lo que respalda nuestra opinión de que la Eurozona volverá a crecer tras una recesión técnica en el segundo semestre de 2023. La inflación de noviembre, del 2,4% interanual, apunta a una senda de desinflación más favorable, pero oculta que la inflación subyacente será más rígida debido al crecimiento salarial», señala.

«En la reunión del BCE de este jueves, las proyecciones macroeconómicas del BCE se ampliarán hasta 2026 y es probable que muestren una inflación prácticamente en línea con el objetivo hacia el final del horizonte de previsión. Sin embargo, los riesgos a corto plazo derivados del crecimiento de los salarios siguen siendo al alza, como señalaron varios miembros del Consejo de Gobierno (CG). Dejaron claro que los recortes de tipos aún no están en la agenda. Consideramos improbable una bajada de tipos en primavera, pero estamos indecisos entre junio y septiembre. Nos parece ligeramente más probable que el BCE inicie su ciclo de recortes de 25 puntos básicos trimestrales ya en junio. En caso de que el CG quisiera ver más confirmación de la convergencia de la inflación hacia el objetivo, esperamos un recorte de 50 puntos básicos sólo en septiembre. Pero en ambos casos es probable que el BCE recorte 75 puntos básicos el año que viene», advierte.

«En noviembre, los principales indicadores de confianza siguieron avanzando desde niveles bajos. En particular, el PMI compuesto mejoró (hasta 47,1, desde 46,5), impulsado por una mayor confianza en los sectores de servicios y manufacturas. Los componentes prospectivos en su conjunto también avanzaron, en consonancia con una mayor mejora de la actividad. Aún no se han publicado los datos definitivos del último trimestre del año, pero es muy probable que se produzca otro trimestre de caída de la producción. El crecimiento de los préstamos siguió desacelerándose y el M3 cayendo, claros signos de contracción del PIB. Además, el crecimiento del empleo se desacelerará (desde el 0,3% intertrimestral), si es que no se detiene en el cuarto trimestre, y la tasa de desempleo podría aumentar ligeramente. Mantenemos nuestras previsiones de crecimiento del 0,4%/0,5% para 2023/24 y consideramos que los

riesgos están globalmente equilibrados», añade.

«La clave por la que esperamos que la economía vuelva a crecer a principios de 2024 es el retroceso de la inflación. La inflación general de noviembre cayó al 2,4% interanual y la subyacente al 3,6% interanual. Dicho esto, los efectos desinflacionistas de base de los precios de la energía han llegado a su fin, los gobiernos seguirán eliminando los topes de los precios de la energía y la inflación subyacente se ve fuertemente respaldada por el crecimiento de los salarios. Los salarios negociados aumentaron un 4,7% interanual sin precedentes en el tercer trimestre y se prevé que se mantengan fuertes el próximo año. Por lo tanto, esperamos que la inflación subyacente retroceda hasta sólo el 2,5% a finales de 2024 y que la inflación general vuelva a subir temporalmente en el próximo trimestre», avisa..

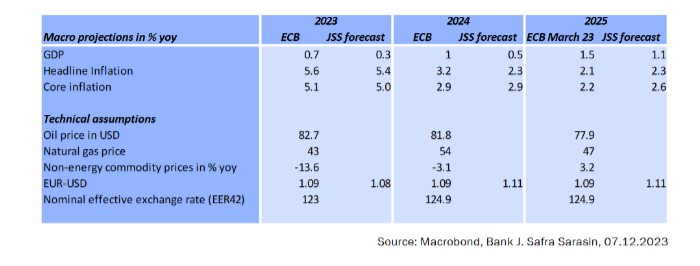

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, da por hecho que el BCE mantendrá los tipos. Las nuevas proyecciones

macroeconómicas del BCE mostrarán probablemente un crecimiento más débil y una inflación más baja. «Esperamos que el BCE mantenga sin cambios los tipos de interés oficiales y sus orientaciones, califique de alentadores los avances en la inflación subyacente y evalúe las perspectivas de inflación como más benignas. De hecho, la inflación en la eurozona se ha situado por debajo de las expectativas durante tres meses consecutivos, con un descenso de la inflación general hasta el 2,4% en noviembre. Aunque las recientes encuestas de actividad sugieren que el crecimiento

económico podría haber tocado fondo, siguen apuntando a un estancamiento de la economía», explica.

«Lo más probable es que las nuevas proyecciones del BCE muestren para 2023 y 2024 cifras de crecimiento económico e inflación inferiores a las de septiembre. Pero es probable que el perfil de recuperación relativamente rápida se mantenga intacto. Es probable que la presidenta Lagarde subraye que la inflación subyacente sigue siendo demasiado elevada y que hay que seguir avanzando para reducir la inflación salarial.

Desgraciadamente, hasta la primavera el Banco no tendrá más certezas al respecto. Habrá que estar atentos a la evolución de los márgenes de beneficio. En resumen, la presidenta Lagarde insistirá en que es demasiado pronto para sacar conclusiones precipitadas»·, reitera.

Charles Diebel, responsable de Renta Fija para MIFL (Mediolaum International Funds), destaca que «los datos de crecimiento siguen siendo pobres o incluso recesivos y los datos de inflación son muy débiles». «El BCE es quien más cerca está de revertir el endurecimiento monetario observado este año. Intentará evitar cualquier señal de intención de recortar los tipos, pero los datos apuntan en esa dirección y cualquier inclinación pesimista será aprovechada por un mercado que cree que recortará los tipos en el segundo trimestre del próximo año. El resultado más probable es una pausa, pero el tono de fondo podría ser el más pesimista», considera.

Ulrike Kastens, Economista para Europa de DWS, insiste en que «es demasiado pronto para hablar de bajadas de tipos». «Qué diferencia pueden marcar seis semanas. Desde la última reunión del BCE en octubre, los rendimientos de la deuda pública alemana a 10 años han caído 60 pb; en aquel momento, el mercado esperaba que el BCE recortara los tipos de interés unas tres veces el próximo año. La inesperada caída de la inflación al 2,4% en noviembre y las declaraciones de los miembros del Consejo del BCE de que es improbable que se produzcan nuevas subidas de tipos han alimentado las fantasías de recortes de tipos en los últimos días».

«Pero, ¿realmente quiere el BCE abrir la puerta a una política monetaria menos restrictiva? Creemos que no. Más bien, es probable que la presidenta del BCE, Christine Lagarde, deje claro, sobre todo en la rueda de prensa de la reunión del jueves, que los recortes de tipos aún no están en la agenda. Es probable que las previsiones de crecimiento e inflación para 2024 se revisen a la baja, y el objetivo de inflación del 2% podría alcanzarse ya en 2025. No obstante, es demasiado pronto para declarar la victoria sobre la inflación. Todavía hay demasiadas incertidumbres sobre la tendencia subyacente de la inflación. Aunque el mercado laboral empieza a debilitarse un poco, el crecimiento salarial no lo hace. La escasez de mano de obra, especialmente en el sector servicios, sigue apuntando a riesgos inflacionistas significativos. Además, tras las elevadas tasas de inflación de los dos últimos años, el BCE no puede permitirse cometer un error. Nada sería peor que subestimar la inflación. Por lo tanto, esperamos que la presidenta del BCE rechace las peticiones de un recorte muy rápido de los tipos en la reunión de diciembre. Que los participantes en el mercado estén de acuerdo con esta apreciación dependerá probablemente de forma crucial de la comunicación de la presidenta», señala.

Otra cuestión para la reunión de diciembre será probablemente la reinversión del Programa de Compras de Emergencia frente a la Pandemia (PEPP, por sus siglas en inglés), que constituye un importante respaldo, especialmente en momentos de tensión en los mercados. «Aunque aún no esperamos una decisión definitiva sobre esta cuestión, prevemos que las reinversiones en el PEPP se reduzcan a partir de abril de 2024. Éste sería otro paso necesario hacia la reducción del balance del BCE», señala.

Konstantin Veit, gestor de carteras de Pimco, se suma a la tesis de que el BCE mantenga los tipos de interés sin cambios. «El mercado está valorando actualmente en torno a seis recortes de tipos para el próximo año, con recortes que comenzarían ya en marzo. Seguimos siendo escépticos en cuanto a que el BCE realice recortes de tipos tan pronto como espera el mercado, ya que las perspectivas de

la inflación subyacente siguen siendo inciertas», apunta.

«No esperamos que el BCE introduzca cambios radicales en las orientaciones de reinversión en la reunión de diciembre. En la actualidad, el BCE tiene la intención de reinvertir los vencimientos del PEPP hasta al menos finales de 2024. Aunque las reinversiones flexibles del PEPP siguen siendo la primera línea de defensa en el frente antifragmentación, es probable que el BCE apunte a un recorte más temprano de las reinversiones del PEPP. Aunque es posible que el BCE comience a debatir las modificaciones de la actual estrategia de reinversión en la reunión de diciembre,

creemos que es más probable que los detalles operativos se comuniquen

en el primer trimestre, y que la reducción parcial comience probablemente en abril del próximo año», explica.

Gilles Moëc, economista jefe de AXA Investment Managers, resalta que «la economía real de la zona euro se encuentra en una situación mucho peor· que la de EEUU. «Creemos que Christine Lagarde podrá utilizar las nuevas previsiones para señalar que, aunque las subidas ya no están sobre la mesa -incluso los halcones como Isabel Schnabel han renunciado a esa opción-, será necesario esperar hasta 2025 para que la inflación vuelva a situarse en el objetivo, una perspectiva que no justifica recortes anticipados. Nuestro escenario base para el primer recorte sigue siendo junio de 2024, pero la velocidad de la desinflación -que se está produciendo más rápido de lo que esperábamos- hace plausible que un recorte intervenga antes, en el segundo trimestre. No obstante, no vemos por qué el BCE querría entablar este debate ahora mismo. Creemos que es mejor mantener un ‘rumbo estable'», opina.

«El Consejo de Gobierno del BCE debería mantener el statu quo sobre la facilitad de depósito, indicar que siguen dependiendo de los datos e intentar convencer al mercado de que el recorte previsto para marzo es demasiado pronto, pero que sigue abierto a un movimiento más adelante en 2024”, concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.