Rubén Segura-Cayuela, economista jefe para Europa de Bank of America, señala que “no esperábamos del BCE cambios de política ni modificaciones de las orientaciones escritas. Y eso es lo que hemos obtenido. También esperábamos un modesto retroceso en la valoración del mercado de un ciclo de recortes demasiado temprano y demasiado rápido. Y recibimos una respuesta más contundente, sobre todo tras la actuación moderada de la Reserva Federal el día anterior. Nuestro pronóstico sigue siendo un primer recorte en junio, trimestral en 2024 y luego por reunión en 2025 hasta alcanzar el 2%. Los mercados se han movido deprisa, pero quizá ahora hayan ido demasiado lejos. Un recorte en abril ya no es impensable, pero requeriría más sorpresas en los datos, al menos en diciembre, si no incluso en enero/febrero, dado el ruido habitual a principios de año. En general, los recortes están al caer, pero no son inmediatos».

Rubén Segura-Cayuela, economista jefe para Europa de Bank of America, señala que “no esperábamos del BCE cambios de política ni modificaciones de las orientaciones escritas. Y eso es lo que hemos obtenido. También esperábamos un modesto retroceso en la valoración del mercado de un ciclo de recortes demasiado temprano y demasiado rápido. Y recibimos una respuesta más contundente, sobre todo tras la actuación moderada de la Reserva Federal el día anterior. Nuestro pronóstico sigue siendo un primer recorte en junio, trimestral en 2024 y luego por reunión en 2025 hasta alcanzar el 2%. Los mercados se han movido deprisa, pero quizá ahora hayan ido demasiado lejos. Un recorte en abril ya no es impensable, pero requeriría más sorpresas en los datos, al menos en diciembre, si no incluso en enero/febrero, dado el ruido habitual a principios de año. En general, los recortes están al caer, pero no son inmediatos».

«Es cierto que el BCE se abstuvo de dar ninguna orientación sobre el calendario, y no esperábamos que lo hiciera. Aun así, Lagarde se las arregló para dar una respuesta adecuada. No se habló en absoluto de recortes. Y lo que es más importante, Lagarde señaló la evolución de los precios de mercado desde la fecha de cierre de las previsiones, indicando implícitamente que los precios de mercado actuales no son necesariamente coherentes con que la inflación vuelva al objetivo. También hizo hincapié en el hecho de que las presiones inflacionistas internas siguen siendo fuertes, y que el BCE necesita ver cómo evolucionan los datos del primer semestre sobre salarios y beneficios para sentirse cómodo con el trabajo hecho. Por último, y más sutil, el balance de riesgos para las perspectivas de inflación no cambió tanto como esperábamos en el avance».

«No parece un banco central que vaya a plantearse el inicio de un ciclo de recortes en las dos próximas reuniones. Abril no es impensable para el primer recorte, pero se necesitan más sorpresas a la baja para la inflación subyacente. Junio sigue siendo el caso base», insiste.

«Esperábamos que el BCE utilizara la reciente evolución de los costes laborales unitarios como justificación para unas previsiones de inflación rígidas cercanas al 2% en 2025/26. Lo hicieron, y de forma más contundente que nunca. Así ha sido, e incluso con más fuerza de lo que pensábamos. La inflación subyacente en 2025 se revisó ligeramente al alza, hasta el 2,3%, y se prevé que se mantenga en el 2,1% en 2026. Resulta convincente argumentar que el BCE podría verse obligado a recortar las previsiones ya en marzo, creando margen para un recorte en abril. En términos de crecimiento, podría ser cierto, porque la previsión asume una mejora inminente del crecimiento secuencial, previsto en el 0,8% en 2024», apunta.

«Pero en términos de inflación subyacente en particular, esto no es tan evidente. El BCE ha intensificado la trayectoria de desinflación en su previsión de inflación subyacente trimestral en comparación con el perfil de septiembre, pero luego asume que la inflación se moverá lateralmente en el 2S24. Esto crea cierta resistencia frente a los recortes anticipados. Incluso si la inflación disminuyera un poco más deprisa en marzo de lo previsto en las nuevas previsiones, el BCE podría alegar la persistencia esperada en el segundo semestre de 24 meses para justificar el mantenimiento de los tipos de interés oficiales durante un poco más de tiempo, a menos que cambiara la hipótesis de los costes laborales unitarios. Esto no es imposible, dado que la actualización de las previsiones corre a cargo del personal del BCE y no de los bancos centrales nacionales”, concluye.

La Française AM: Riesgo inflacionista: ¿Un capítulo cerrado?

François Rimeu, estratega senior en La Française AM, aporta datos sobre la «extraordinaria» magnitud del repunte experimentado el mes pasado en casi todas las clases de activos: +4,54% para el índice de bonos estadounidenses a 7-10 años, la mayor subida desde agosto de 2011; +6,85% para el índice de deuda europea de CoCos, la mayor subida desde marzo de 2016 si excluimos abril de 2020 y el repunte post-Covid; +14,56% para la renta variable inmobiliaria, algo no visto desde marzo de 2009.

«El principal factor que subyace tras estas subidas tan abultadas en todas las clases de activos es la fuerte caída de los tipos y la revalorización de las expectativas monetarias. Las expectativas de bajada de tipos en Estados Unidos en 2024 han pasado desde finales de octubre de 79 puntos básicos a 137 puntos básicos, es decir, prácticamente tres bajadas de tipos adicionales. Lo mismo ocurre en Europa, donde las estimaciones de bajada de tipos han aumentado 50 puntos básicos. Este reajuste está intrínsecamente ligado al hundimiento de las expectativas de inflación, que han pasado de 20 puntos básicos a 50 puntos básicos para el año 2024 tras un reajuste más fuerte en Estados Unidos que en la zona euro», explica.

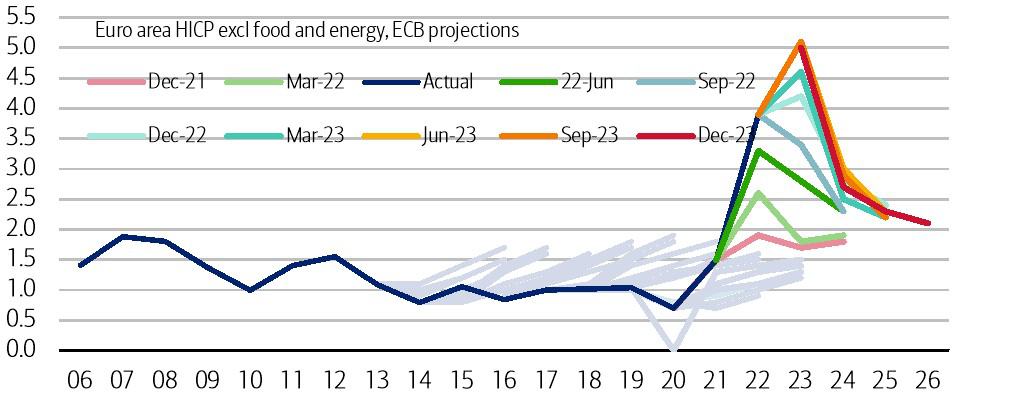

«El mercado está cada vez más convencido de que el riesgo de inflación forma parte del pasado y que, en un plazo de 3 a 6 meses, las cosas deberían volver a la normalidad. Cuesta rebatirlo cuando se leen las últimas cifras de inflación de la Eurozona: la inflación subyacente se ha acercado mucho al objetivo del BCE en los últimos 6 meses, y parece que es sólo cuestión de tiempo que la autoridad monetaria europea cambie de postura. Las cifras de los precios de producción apuntan en la misma dirección», remarca.

Ebury: «divergencia bastante notable en los bancos centrales»

Ebury, la fintech glogal especializada en pagos internacionales e intercambio de divisas, avisa que la divergencia bastante notable en las comunicaciones de los bancos centrales a ambos lados del Atlántico a que hemos asistido esta semana

resulta por ahora negativa para el dólar, que cotiza casi un 2% por debajo en la semana frente a sus principales homólogos. “Mientras que

el BCE y el Banco de Inglaterra se mantienen firmes e indican que la

bajada de tipos aún está lejos, la Reserva Federal ha animado

activamente a los mercados a apostar por un ritmo más agresivo de

relajación de la política monetaria estadounidense. El tiempo dirá

quién tiene razón, pero por ahora esto es claramente negativo para el

dólar, que cotiza casi un 2% por debajo en la semana frente a sus

principales homólogos”, explican los analistas de Ebury.

El BCE se ha mantenido firme, indicando que en la lucha

contra la inflación aún queda un largo camino por recorrer y

oponiéndose firmemente a las expectativas del mercado de recortes de

los tipos de interés. La presidenta de la institución, Christine

Lagarde, se ha mostrado moderada en su rueda de prensa. Ha advertido

de que no es el momento de que el banco baje la guardia y ha señalado

que los miembros del Consejo de Gobierno ni siquiera han hablado de

recortar los tipos de interés en la reunión de esta semana. Se

reconoce que se han hecho progresos en materia de inflación, aunque

Lagarde ha sugerido que el BCE necesitaría ver muchas más pruebas de

una tendencia a la baja en las presiones sobre los precios y los

salarios antes de comprometerse con una tendencia a la relajación.

Generali: El BCE desmonta las especulaciones sobre una rápida bajada de tipos

Martin Wolburg, economista senior en Generali Investments. pone el foco en la rebaja de las perspectivas de crecimiento e inflación a corto plazo. «Se espera que la inflación general vuelva al objetivo en 2025 y descienda al 1,9% en 2026, mientras que la inflación subyacente se considera más persistente, con una media del 2,1% en 2026. Se espera que el crecimiento vuelva a cobrar impulso en 2024», apunta.

El BCE adoptó un tono más equilibrado y ya no considera que la inflación sea «demasiado alta durante demasiado tiempo», sino que la presión sobre los precios internos «seguirá siendo elevada». Lagarde dejó claro que los datos salariales que se conozcan en el transcurso del 1 de enero y el 24 de febrero serán de gran importancia.

«En general, recibimos señales claras de que el BCE está a punto de pivotar en 2024, pero Lagarde trató de mitigar las especulaciones sobre rápidos recortes de tipos. Seguimos considerando más probable un primer recorte de tipos en junio de 2024», recalca.

No hay cambios en los tipos, pero el PEPP QT comenzará a mediados de 2024: En su reunión de ayer, el Consejo de Gobierno decidió, como era de esperar, mantener sin cambios los tipos de interés oficiales: el tipo de depósito en el 4,00% y el tipo repo en el 4,50%. Continúa con las no reinversiones del PPA, pero anunció que «tiene la intención de reducir la cartera del PPAE en 7.500 millones de euros al mes de media» durante la segunda mitad de 2024 y de detener por completo las reinversiones a finales de 2024.

La inflación a corto plazo repuntará temporalmente (efectos de base de los precios de la energía, fin de las medidas de apoyo a los precios de la energía), como dejó claro la presidenta Lagarde. Pero mirando más allá, se prevé que la inflación general se acerque al umbral del 2% ya en 2025 y se sitúe en una media del 1,9% en 2026. La inflación subyacente descenderá más lentamente y se situará en una media del 2,1% en 2026. «Sin embargo, en comparación con las proyecciones anteriores, la senda ajustada es mucho más plana. Las nuevas proyecciones reconocen cierta debilidad del crecimiento a corto plazo, pero siguen previendo una expansión en torno al potencial a partir del segundo semestre de 2024. La tasa de crecimiento anual prevista para 2024, del 0,8% (frente al 1,0%), parece ahora más razonable en nuestra opinión, aunque sigue siendo demasiado optimista (esperamos un 0,5%)», precisa.

Los aumentos salariales siguen siendo una preocupación fundamental, atentos a los datos del primer semestre de 2024.

«La primera bajada de tipos en junio de 2024 es nuestra hipótesis de base: Creemos que el BCE prevé claramente recortes de tipos ahora, pero quiere dejar deliberadamente abierto el inicio del ciclo de relajación. El debate se ha desplazado de si volver a subir a cuándo recortar. Dada la incapacidad del BCE para ver el tsunami inflacionista y actuar de forma preventiva, creemos que preferirá pecar de prudente y esperar a los cruciales datos salariales hasta el momento del recorte. Nuestra hipótesis de base es un primer recorte de tipos en junio de 2024 y consideramos probables recortes acumulativos de 100 puntos básicos en 2024. Los riesgos se inclinan hacia recortes más tempranos, especialmente si la Fed -tras la reunión del FOMC- recortara quizá ya en marzo», argumenta.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.