El análisis de Alejandro Fernández Cerezo y Mario Izquierdo, del departamento de Análisis de la Situación Económica del Banco de España, sobre la ‘Encuesta a las empresas españolas sobre la evolución de su actividad: cuarto trimestre de 2023‘, muestra que las empresas perciben que su facturación se ha mantenido sin cambios en el cuarto trimestre de 2023, tras el descenso del trimestre anterior.

El porcentaje de empresas cuyas ventas han caído en este período es del 24,4%, 4,4 puntos porcentuales (pp) menos que en el trimestre anterior, mientras que el de las que perciben aumentos en su facturación ha subido al 28,3%, 6 pp más que hace tres meses.

Entre los sectores con mayores caídas de las ventas destacan la agricultura, que encadena siete trimestres consecutivos de retrocesos, y las ramas ligadas al

sector turístico (hostelería, ocio y transporte). Por el contrario, los servicios de información y comunicaciones, que enlazan once trimestres consecutivos de subidas, continúan exhibiendo un comportamiento favorable.

Sin embargo, para el primer trimestre de 2024, las perspectivas de los encuestados apuntan a una ligera caída de la facturación.

En términos de empleo, las empresas describen un panorama algo más negativo que

respecto a la facturación. El empleo en el cuarto trimestre ha registrado la primera caída desde el primer trimestre de 2021. La proporción de sociedades que indican que ha descendido su nivel de empleo es del 18,2%, 5 pp más que en el trimestre anterior. No obstante, para el primer trimestre de 2024 las perspectivas apuntan a una ligera mejora de la ocupación.

Destaca la mejoría experimentada por el empleo en algunas ramas de servicios (como información y comunicación, actividades profesionales, científicas y técnicas, y transporte), en contraste con los retrocesos que se aprecian en la agricultura, las actividades inmobiliarias y la hostelería. En el caso del sector agrícola, el indicador de empleo acumula siete trimestres consecutivos de descensos, lo que, en parte, puede estar reflejando el impacto de la sequía y otros fenómenos meteorológicos adversos.

Las empresas aplicaron un ligero aumento de la actividad inversora en el cuarto

trimestre del año, período en el que un 20,2% de las empresas aumentaron su inversión, 3,5 pp más que en el trimestre anterior. Por ramas de actividad, el mejor comportamiento de la inversión sigue concentrándose en los servicios de transporte y de no mercado, así como en la industria, mientras que, en el comercio, la hostelería y la construcción, la evolución sigue siendo negativa, al igual que en los cuatro trimestres anteriores.

Leve repunte de la presión inflacionista

Las empresas sugieren una disminución de las presiones inflacionistas en el cuarto trimestre del año. El indicador que mide la evolución de los costes de las empresas ha retrocedido en este período, después del aumento observado en el trimestre anterior. Ello se debe al descenso de 7 pp de la proporción de empresas que dicen haber experimentado un incremento adicional de los precios de sus consumos intermedios en el cuarto trimestre del año, hasta el 51,5%. Sin embargo, esta atenuación del proceso inflacionista se interrumpiría en el primer trimestre del próximo año, para el que las empresas anticipan un incremento de las presiones de costes.

En relación con la variación de los precios de venta se observa un descenso más leve del correspondiente indicador. Un 25,3% de las empresas declaran haber subido sus precios en este trimestre en comparación con el anterior porcentaje ligeramente por debajo del 26,4% del trimestre anterior.

En cuanto a las perspectivas de los precios de venta para el siguiente trimestre, se espera un repunte, lo que puede ser reflejo de un efecto calendario, ya que, en muchas actividades, los ajustes de precios tienden a concentrarse a principios de año. Este aumento esperado de los precios de venta es generalizado, aunque se observa con más intensidad en ramas como los servicios de información y comunicación, el transporte, y las actividades administrativas y de ocio.

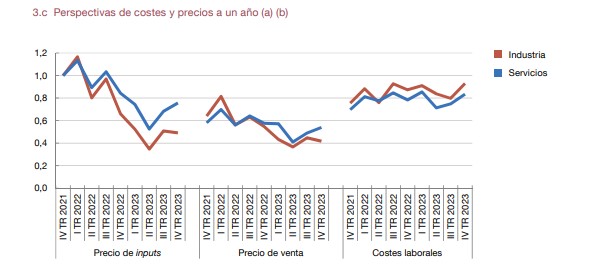

Cuando se pregunta a las empresas por sus perspectivas a un año vista, esperan

Cuando se pregunta a las empresas por sus perspectivas a un año vista, esperan

un leve aumento de las presiones inflacionistas. El 68,5% de las sociedades prevén que, dentro de un año, sus costes serán superiores a los actuales (2,5 pp más que en la anterior edición de la EBAE). No obstante, se concentra en el sector servicios este aumento de las expectativas de costes, ya que éstos se mantienen contenidos

en el sector industrial, lo que amplía la divergencia entre sectores que se venía observando en los trimestres anteriores.

De forma algo más atenuada, también se detecta un repunte de las expectativas de aumentos de los precios de venta en el sector terciario, frente a la moderación

en la industria.

En el caso de los costes laborales se observa una intensificación de las presiones alcistas a un año vista, tanto en la industria como en los servicios. Así, el 74,1%

de las empresas esperan, en la actualidad, que se produzcan crecimientos de los costes laborales de unos 3 pp respecto al tercer trimestre.

Problemas de disponibilidad de mano de obra

Las empresas se quejan de un nuevo empeoramiento de los problemas de disponibilidad de mano de obra. La existencia de dificultades en este ámbito es una percepción compartida por el 42,5% de las compañías, casi 4 pp más que

hace tres meses. Los problemas siguen siendo especialmente importantes en la hostelería, la agricultura y la construcción, donde más del 50% de las empresas declaran estar viéndose afectadas.

Las actividades donde se aprecia una mayor incidencia de estos problemas de mano de obra tienden a coincidir con las que esperan mayores aumentos de sus costes laborales.

La incidencia negativa de las dificultades para recibir suministros de los proveedores habituales se ha mantenido estable en el cuarto trimestre. Este elemento es mencionado como un factor adverso por el 16% de las empresas, porcentaje similar al del trimestre anterior y casi 20 pp inferior al máximo alcanzado en el cuarto trimestre de 2022.

El porcentaje de empresas que perciben un aumento de los costes energéticos ha disminuido en 6 pp, si bien este factor continúa afectando negativamente al 59% de las compañías encuestadas.

Además, se percibe, por segundo trimestre consecutivo, un aumento de la incertidumbre sobre la política económica, que está afectando negativamente a un 60% de las compañías y que se convierte, por tanto, en el principal factor condicionante de la actividad.

Este aumento es bastante generalizado, pero está afectando de manera más acusada a la actividad de comercio, agricultura y transporte.

Además, hay un aumento de casi tres puntos de la incidencia de la escasez de demanda como un factor limitativo de la facturación, lo que quiebra una racha de tres

trimestres consecutivos de bajada. Un 18% de las compañías declaran que esta circunstancia está afectando negativamente a su actividad. Este factor está perjudicando en mayor medida a la industria y el transporte, con más de un 27% de

compañías afectadas. Por el contrario, en la hostelería y las actividades profesionales y

administrativas las condiciones de demanda han mejorado respecto al trimestre anterior.

El actual contexto de endurecimiento de las condiciones financieras se está traduciendo en un aumento de la proporción de empresas que declaran que el acceso a la financiación externa está teniendo un impacto negativo sobre su actividad. Este

factor afecta negativamente a un 22% de las compañías, 7 pp más que en el trimestre anterior.

Un 39,3% de las empresas declaran un impacto negativo derivado del incremento de sus gastos financieros. Por sectores, estas condiciones financieras restrictivas están incidiendo de manera más intensa en la construcción, la agricultura, el comercio y las actividades de ocio, mientras que las compañías de las ramas de información y comunicación y de actividades administrativas declaran un menor

impacto.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.