David Page, head of macro Research de AXA Investment Managers, advierte de que el mayor riesgo de una eventual victoria de Donald Trump en EE UU es “una evolución geopolítica perturbadora”. Page reconoce que el escenario electoral en EEUU es, de momento, incierto: “No es seguro quiénes serán los candidatos, aunque una reedición de la contienda Joe Biden/Donald Trump de 2020 parece lo más probable a pesar de las preocupaciones sobre la edad del primero y los desafíos legales del segundo (apenas más joven)”.

David Page, head of macro Research de AXA Investment Managers, advierte de que el mayor riesgo de una eventual victoria de Donald Trump en EE UU es “una evolución geopolítica perturbadora”. Page reconoce que el escenario electoral en EEUU es, de momento, incierto: “No es seguro quiénes serán los candidatos, aunque una reedición de la contienda Joe Biden/Donald Trump de 2020 parece lo más probable a pesar de las preocupaciones sobre la edad del primero y los desafíos legales del segundo (apenas más joven)”.

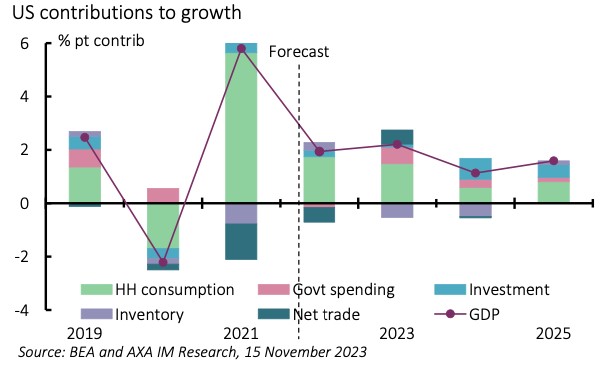

A pesar de una fuerte expansión del PIB en el tercer trimestre del 4,9% (ajustado al calendario) con un crecimiento del consumo del 4%, «seguimos esperando una marcada moderación del gasto de consumo que provocará una desaceleración significativa el próximo año. Prevemos una caída de la renta real disponible, con un crecimiento de los ingresos laborales que se suaviza más rápidamente de lo que lo hace la inflación, y un aumento de las contribuciones fiscales que afectará al crecimiento de la renta disponible. También desconfiamos de que el apoyo de la reversión del exceso de ahorro haya llegado a su fin. La tasa de ahorro se estimó en el 3,4% en septiembre y esperamos que aumente en los próximos trimestres», señala.

«Prevemos una desaceleración del gasto de los consumidores a partir del cuarto trimestre, que probablemente se prolongará hasta el primer semestre de 2024 antes de mejorar. Los riesgos rodean estas perspectivas; el tratamiento del exceso de ahorro es incierto. Argumentamos que el gasto de finales de verano sugirió una división de rentas, con las ventas de iPhone y automóviles compensadas por unas ventas moderadas de ropa y alimentos. Es posible que el gasto de los hogares con rentas más altas siga apoyándose en el ahorro, aunque los “colchones” de los hogares con rentas más bajas parezcan agotados. Los hogares también pueden compensar la presión sobre los ingresos reales aumentando el endeudamiento: el sector está en mejor posición que hace 15 años», argumenta.

«También es probable que el gasto en inversión se ralentice, pero siga siendo sólido: nos ha sorprendido la rapidez con que ha respondido a los estímulos políticos. Aunque parece que esto apoyará el gasto en los próximos trimestres, es probable que se desacelere el año que viene. Sin embargo, sin prever un acontecimiento cíclico importante, y con las grandes empresas gestionando su financiación para evitar un muro de refinanciación en los próximos años, esperamos que la inversión se mantenga sólida ante la continuidad de la demanda interna, apuntalada además por la inversión en energía e inteligencia artificial», matiza.

«Esperamos que el crecimiento trimestral del PIB se ralentice bruscamente en el cuarto trimestre de 2023 (hasta alrededor del 1% anualizado) y en el primer semestre de 2024, antes de recuperarse en 2025. En conjunto, prevemos un crecimiento del PIB del 2,3% en 2023, que se ralentizará hasta el 1,1% en 2024 y el 1,6% en 2025, con un crecimiento trimestral superior a las tasas tendenciales a mediados de 2025. Esto es coherente con el objetivo de la Fed de un periodo de crecimiento por debajo del potencial», apunta.

«Los riesgos en cuanto a nuestra previsión son de dos tipos. El gasto de los consumidores podría aumentar debido a un mayor endeudamiento. Pero seguimos sugiriendo que la balanza de riesgos está a la baja de nuestras perspectivas; un riesgo de que nuestra previsión de recesión leve fuera errónea en términos de calendario, no de dirección. Los indicadores principales siguen sugiriendo la posibilidad de una recesión, como la inversión de la curva de rendimientos, las condiciones crediticias restrictivas y lo que parece ser un cumplimiento inminente de la regla de Sahm, que indica recesión. Sin embargo, creemos que los amortiguadores antes mencionados han desincronizado la ralentización en toda la economía, anticipándose un inminente debilitamiento final de la actividad de consumo. Otros sectores parecen estabilizarse ahora y podrían repuntar, en particular el manufacturero, si el ritmo de crecimiento secuencial de China se acelera como se espera», razona.

La inflación ha disminuido como consecuencia de la relajación de las presiones de la cadena de suministro mundial y de la menor subida de los precios de la energía. Sin embargo, la caída más rápida de lo previsto de la inflación general y las perspectivas de la inflación subyacente para los próximos años dependerán de la evolución interna, y más concretamente del mercado laboral.

A pesar del mayor crecimiento, la rigidez del mercado laboral ha disminuido. El crecimiento tendencial del empleo se ha ralentizado este año (a 204k en octubre desde 334k en enero), el desempleo ha aumentado (al 3,9% desde el 3,4%) y las vacantes han caído a 9,5mn desde un máximo de 12mn. Esto ha contribuido a que el crecimiento salarial se ralentizara hasta el 4,1% anual en octubre, un poco por encima del 3,5-4% que consideraríamos coherente con el cumplimiento del mandato de inflación a largo plazo de la Reserva Federal. «Nuestras perspectivas incluyen una mayor relajación del mercado laboral y un aumento del desempleo hasta el 4,4% a finales de 2024. Sin embargo, parte de esta evolución reflejaría una continuación de características más estructurales: una inmigración más firme que contribuya a un fuerte crecimiento de la oferta de mano de obra y una mejora de la eficiencia de la adecuación de la mano de obra, que debería contribuir a suavizar el crecimiento salarial, incluso con tasas de desempleo relativamente bajas», señala el experto de AXA IM.

Otras evoluciones estructurales contribuirán probablemente a reducir la inflación subyacente, como la caída prevista de los márgenes de beneficio y el cese del reequilibrio entre bienes y servicios observado desde la pandemia. En conjunto, prevemos una inflación media del 4,2% en 2023, que descenderá al 3,2% en 2024 y al 2,7% en 2025. Prevemos que la inflación se situará por debajo del 4% en 2023, del 2,6% en 2024 y del 2,8% en 2025, y que la inflación del gasto en consumo personal (PCE) se situará probablemente en el objetivo en el segundo trimestre de 2025.

Un año político importante

El Congreso evitó un cierre del Gobierno a lo largo de 2023 y ahora debe acordar los proyectos de ley de créditos a principios de 2024. «Prevemos un modesto endurecimiento de la política fiscal a lo largo de 2024, con planes actuales para que sea prácticamente neutra en 2025. Sin embargo, se prevé que el déficit fiscal de EE.UU. se sitúe en el 5,9% del PIB este año y en una media del 5,8% para el resto de la década, con un déficit primario de alrededor del 3%. Con una deuda prevista del 98% del PIB este año, las finanzas de EE.UU. son sólidas por ahora, pero insostenibles a largo plazo y se espera que aumenten al 111% en 2030, al 134% en 2040 y al 168% en 2050. Los rendimientos de los bonos del Tesoro no reflejan obviamente una prima de crédito por ahora (distinta de la oferta) y no la prevemos. Pero se trata de un riesgo a medio plazo si no hay un endurecimiento fiscal significativo», explica el experto de AXA IM.

Las elecciones presidenciales de noviembre serán clave en este sentido. No es seguro quiénes serán los candidatos, aunque una reedición de la contienda Joe Biden/Donald Trump de 2020 parece lo más probable a pesar de las preocupaciones sobre la edad del primero y los desafíos legales del segundo (apenas más joven). El resultado es muy incierto. Las elecciones al Congreso también serán importantes. La rotación en el Senado parece desfavorable para los demócratas, lo que significa que un segundo mandato de Biden podría enfrentarse a un Congreso mixto u hostil. Un triunfo de Trump tendría más probabilidades de contar con una escasa mayoría en ambas cámaras. Por ahora, esperaríamos que un segundo mandato de Trump se centrara en prorrogar sus anteriores exenciones fiscales (que expiran a finales de 2025), con un coste adicional para las perspectivas fiscales. «Sin embargo, lo que más temeríamos con este resultado sería una evolución geopolítica perturbadora”, avisa.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.