Diogo Gomes, senior CRM en UBS AM Iberia, asegura que, desde una perspectiva de rentabilidad total, el crédito asiático parece estar respaldado por atractivas oportunidades.

Diogo Gomes, senior CRM en UBS AM Iberia, asegura que, desde una perspectiva de rentabilidad total, el crédito asiático parece estar respaldado por atractivas oportunidades.

La inflación ha sido moderada en la mayor parte de Asia, a diferencia de lo ocurrido en Estados Unidos y Europa, que son las áreas que constituyen el grueso de los mercados desarrollados. Como consecuencia, la mayoría de los países asiáticos ha evitado un repunte de la inflación, esquivando un régimen de política monetaria más estricto.

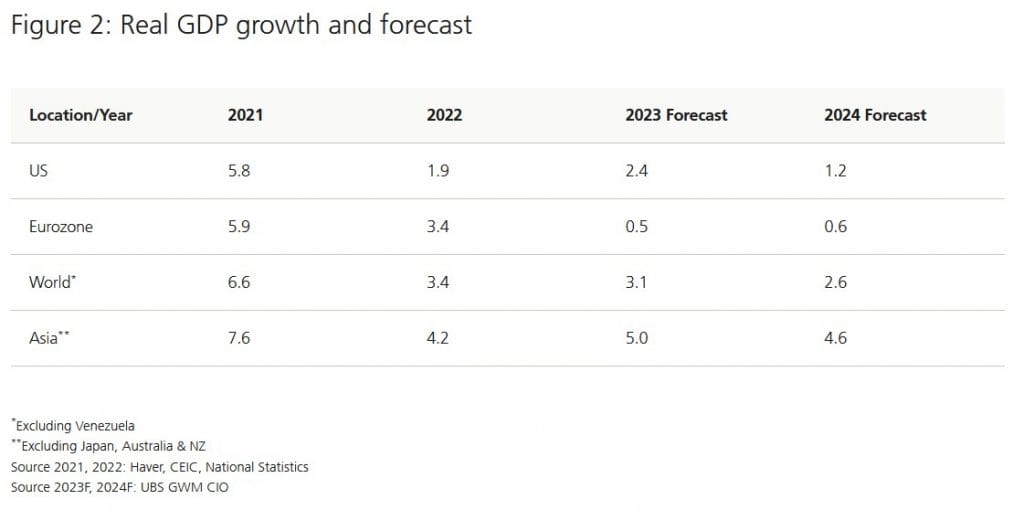

«Por otra parte, el crecimiento económico sigue siendo saludable en Asia, algo que debería seguir impulsando la economía global», subraya.

«Desde UBS AM, seguimos apreciando solidez en los fundamentales de los emisores de bonos corporativos asiáticos excluyendo China. En general, esperamos que se mantengan estables dado el buen crecimiento económico y la estabilidad del contexto político. El perfil fundamental general del crédito asiático con grado de inversión es robusto, lo que se ve respaldado por la titularidad pública de muchas de estas empresas», apunta este experto.

El apalancamiento neto de las empresas asiáticas con grado de inversión ha aumentado de 1,4 en 2012 a 2,0 a finales de 2022. Por otra parte, el apalancamiento neto de las empresas estadounidenses con grado de inversión ha aumentado un 71% en el mismo periodo, hasta situarse en 2,4.

La demanda de bonos corporativos asiáticos sigue siendo fuerte dados los mayores niveles de TIR. Existe una demanda adicional de compradores locales de deuda denominada en USD debido a la compresión de los diferenciales de TIR con respecto a los mercados de bonos locales.

El contexto de la oferta también es favorable, dado que los niveles de financiación en USD son elevados en comparación con los mercados en divisas locales atendiendo a la historia reciente. De ahí que las empresas hayan pasado a captar capital en moneda local en lugar de hacerlo a través del mercado de divisas fuertes. Esperamos que esta tendencia de escasa oferta de bonos continúe en 2024.

Además, las empresas de toda la región han podido refinanciarse en los mercados de divisas locales (tanto en los mercados de capitales nacionales como en la financiación bancaria), lo que alivia la necesidad de refinanciarse en el mercado en USD. Esto proporciona un anclaje adicional para una dinámica favorable de la oferta y la demanda.

Las TIR del grado de inversión asiático están cerca de sus niveles más altos desde 2010. Esto ha aumentado la demanda por parte de los distribuidores de activos institucionales y los compradores locales.

En cuanto al high yield asiático, el débil sentimiento de los últimos años ha dado lugar a unos diferenciales de crédito medios de unos 900 puntos básicos (pb). Se trata del extremo superior del espectro, ya que la media histórica oscila entre 300 y 600 pb.

«Incluso si excluimos el sector inmobiliario chino, el resto del high yield asiático se negocian con una TIR aproximada del 11% en USD y un diferencial de 630 puntos básicos, lo que proporciona un fuerte carry para que el high yield asiático tenga buena rentabilidad en 2024», argumenta.

La marea está cambiando para el gigante chino

«Desde finales de agosto de 2023, hemos tenido indicios positivos de que China podría haber iniciado el camino de una mayor estabilización, gracias a los estímulos para impulsar el crecimiento y apoyar el mercado inmobiliario y las empresas privadas puestos en marcha por sus responsables políticos. Estas acciones podrían finalmente mejorar la trayectoria del crédito de la Gran China en 2024», añade.

La confianza de los inversores en los activos chinos ya es más débil y las valoraciones se mantienen en niveles históricamente bajos. A partir de aquí, el escenario alcista podría venir de una normalización del consumo, en conjunción con una postura asertiva de los responsables políticos. Por otra parte, el sentimiento bajista de los inversores y las valoraciones existentes proporcionan un margen de seguridad razonable frente a cualquier escenario bajista.

El ciclo de impagos en el sector inmobiliario chino se ha agotado en gran medida con la reestructuración de la mayoría de los emisores inmobiliarios privados chinos. Determinados créditos ofrecen un atractivo potencial de revalorización, dadas las valoraciones desfavorables y el futuro apoyo político al sector.

Tras la reestructuración de los créditos inmobiliarios chinos, el peso y la importancia del sector en el índice se han reducido considerablemente. El universo de crédito asiático está ahora más diversificado y equilibrado en términos de exposición a sectores y países.

A finales de noviembre de 2023, el sector inmobiliario chino sólo representa el 1,9% del total del mercado de crédito asiático y el 7,0% del high yield asiático. (Fuente: J.P. Morgan. Datos a finales de noviembre de 2023)

Para 2024, nuestra previsión de tasa de impago para las empresas high yield dentro del índice JP Morgan Asia Credit es del 11%, impulsada por el sector inmobiliario en China. Excluyendo el sector inmobiliario chino, nuestras previsiones de impago se sitúan en el 2,2%.

Para el índice más amplio JP Morgan Asia Credit Index, que incluye las calificaciones de grado de inversión y de high yield, la tasa de impago prevista es del 1,8%.

En consecuencia, cualquier nueva debilidad del sector debería tener un impacto menor. Además, los actuales niveles de valoraciones desfavorables también ofrecen una buena opción alcista a través de un potencial escenario de rentabilidad positiva que podría estar impulsado tanto por el estímulo de las políticas como por unas valoraciones baratas.

Aunque la aplicación de políticas en los últimos años ha pesado mucho sobre el crédito asiático, creemos que estas políticas son beneficiosas para el país a largo plazo, con la consiguiente reducción del riesgo moral. La disminución del apalancamiento en el sector inmobiliario, así como la mejora de la transparencia, contribuyen a reducir el riesgo financiero de cara al futuro. Además, el riesgo social disminuye al haberse disipado la expectativa de que los precios de la vivienda siempre subirán.

Además, la demanda de vivienda se beneficia de la tendencia a largo plazo de migración a las ciudades y de las normas culturales de propiedad de la vivienda. Como se ha puesto de manifiesto en los ciclos bajistas globales de la vivienda, desde UBS AM prevemos que el mercado encontrará el equilibrio a medio plazo.

«Dada la atractiva TIR y las oportunidades de alfa, mantenemos una perspectiva favorable para el crédito asiático en 2024 desde una perspectiva de rentabilidad total», insisten en UBS.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.