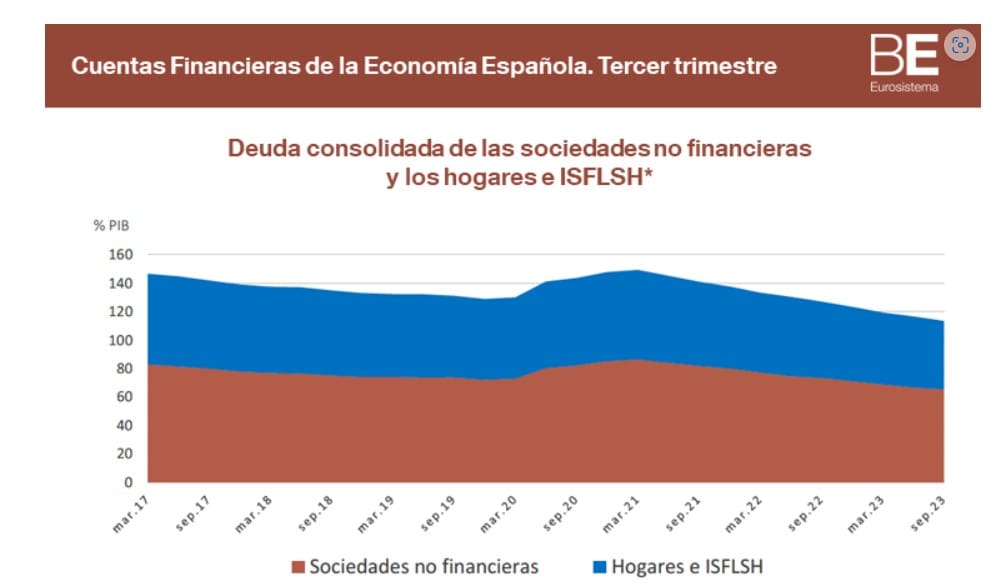

Las Cuentas Financieras de la Economía Española, publicadas por el Banco de España, muestran que la deuda consolidada de las empresas y de los hogares alcanzó 1.629 miles de millones (mm) de euros en el tercer trimestre de 2023, dato inferior al registrado hace un año (-2,9%). La ratio sobre PIB se moderó de forma significativa, hasta un 113,5%, porcentaje no observado desde marzo de 2002

Las Cuentas Financieras de la Economía Española, publicadas por el Banco de España, muestran que la deuda consolidada de las empresas y de los hogares alcanzó 1.629 miles de millones (mm) de euros en el tercer trimestre de 2023, dato inferior al registrado hace un año (-2,9%). La ratio sobre PIB se moderó de forma significativa, hasta un 113,5%, porcentaje no observado desde marzo de 2002

(127,1% en el tercer trimestre de 2022).

La deuda consolidada de las empresas se redujo desde los 969,8 mm en el

tercer trimestre de 2022 a los 939,9 mm en septiembre de 2023. En términos del PIB, la ratio disminuyó desde el 73,5% en septiembre de 2022 hasta el 65,5% en el tercer trimestre de 2023 (si se incluyese la deuda interempresarial, la ratio en septiembre de 2023 sería del 83,3%, frente al 96,1% de un año antes).

La deuda de los hogares se redujo ligeramente, desde los 708 mm en septiembre de

2022 a 689,2 mm en septiembre de 2023. La ratio sobre el PIB disminuyó hasta el 48% en el tercer trimestre de 2023, desde el 53,7% de un año antes.

Esta evolución de la deuda consolidada de las empresas y de los hogares se explica,

principalmente, por los valores negativos de las operaciones netas acumuladas, mientras que los otros flujos experimentaron unos ligeros valores positivos. El importe de las operaciones netas acumuladas en los últimos cuatro trimestres fue -44,4 mm de euros, lo que supuso un -3,1% en términos del PIB.

Las empresas disminuyeron su deuda, en términos netos, en 29,2 mm, por las

operaciones netas (-2,0% del PIB). El efecto del alza de los precios de sus valores emitidos de renta fija y las otras variaciones en volumen, que aportaron 3,9 mm en conjunto, compensaron ligeramente la contracción de sus operaciones. Por su parte, los hogares edujeron su deuda por unas operaciones netas de -15,2 mm (-1,1% del PIB).

Las operaciones financieras netas de los sectores residentes (empresas, hogares, instituciones financieras y Administraciones Públicas) mostraron en los últimos cuatro trimestres un signo positivo (financiación neta otorgada) de 49,4 mm de euros, equivalente al 3,4% del PIB, frente al 1,3% del PIB observado un año antes. Después de revertirse la tendencia observada tras la pandemia hacia cifras más negativas en el caso de las Administraciones Públicas (aumentos en la captación de financiación)

y más positivas en el caso de los hogares (aumentos en la provisión de financiación), en el tercer trimestre de 2023 las operaciones netas de estos sectores se mantuvieron en niveles cercanos a los observados en 2019.

La financiación neta de las Administraciones Públicas en el tercer trimestre de 2023 (en términos acumulados de cuatro trimestres) fue del -4,2% del PIB, superior a la observada en septiembre de 2022 (-3,7%). La financiación neta otorgada por los hogares ha aumentado en el tercer trimestre de 2023 hasta el 2,5% del PIB, desde un 0,2% un año antes. Las operaciones financieras netas de las empresas aumentaron hasta el 2,8% (frente a un 1,5% de un año antes), mientras que las de las instituciones financieras se situaron en el 2,3% del PIB, inferior al 3,3% de septiembre de 2022. Dentro de las instituciones financieras, las operaciones financieras netas del Banco de España fueron ligeramente negativas (-0,6%del PIB), la financiación provista por las otras instituciones financieras monetarias, un 2,7%, y la de las instituciones financieras no monetarias, un 0,2%.

La riqueza financiera de las familias crece el 8,6%

Los activos financieros de los hogares alcanzaron a finales del tercer trimestre de 2023 un importe total de 2.798 mm€, un 5,5% superior al registrado un año antes. Este aumento reflejó una revalorización de 111,3 mm y una adquisición neta de activos financieros de 35,7 mm de euros en los últimos cuatro trimestres. Por instrumentos financieros, la revalorización de activos se concentró en gran medida en las participaciones en el capital.

En la adquisición neta de activos destacó la inversión en participaciones en fondos de inversión y valores representativos de deuda, que fueron parcialmente compensadas con la reducción del efectivo y depósitos y las ventas de participaciones

en capital de las empresas. En relación con el PIB, los activos financieros de los hogares e ISFLSH representaron un 194,9% en el tercer trimestre de 2023, 6 pp menos que un año antes, descenso que se explica exclusivamente por el incremento del PIB.

En cuanto a la distribución por componentes al final del período, el grueso de los activos financieros de los hogares se mantuvo en efectivo y depósitos (el 37% del total), seguido de participaciones en el capital (31%), participaciones en fondos de inversión (15%) y seguros y fondos de pensiones (12%).

Las participaciones en el capital fue el instrumento que más incrementó su peso en los activos financieros de los hogares (en 1,5 pp con respecto a un año antes), debido a su revalorización, mientras que el peso del efectivo y los depósitos cayó 2,8 pp.

La riqueza financiera neta de los hogares, que se obtiene deduciendo sus pasivos de sus activos financieros, se situó en 2.052 mm en septiembre de 2023, lo que supone un aumento del 8,6% respecto a un año antes. En porcentaje del PIB, los activos financieros netos representaron un 142,9%, una ratio 0,3 pp menor a la de un año antes, a causa del aumento que experimentó el PIB.

El ahorro financiero cae el 0,6%

El ahorro financiero, en relación a los activos financieros de las familias españolas, se situó en 2,8 billones a finales del pasado mes de septiembre, un 0,6% menos que el trimestre anterior que fue hasta junio y manteniendo el incremento del 3% desde diciembre de 2022.

Inverco destaca que, a pesar de las rentabilidades positivas generadas en los mercados financieros en el tercer trimestre del año, las operaciones financieras negativas realizadas por los hogares españoles provocaron el descenso del volumen total de activos financieros.

Hasta el tercer trimestre del año, la mayor parte del incremento del volumen de activos, el 87 %, se debió a las revalorizaciones de las carteras por efecto mercado y en menor medida por las nuevas adquisiciones por parte de los hogares.

Por componentes, los depósitos a plazo de las familias incrementaron, por tercer trimestre consecutivo, su ponderación en el conjunto del ahorro, pasando a representar el 4,3 % del total.

Las Instituciones de Inversión Colectiva, por su parte, experimentaron un nuevo aumento hasta el 14,9 % del total del ahorro financiero de las familias españolas.

Los hogares realizaron inversiones hasta los 10.618 millones, canalizando 20.148 millones de sus ahorros hacia opciones de inversión con mayor potencial de revalorización como los fondos de inversión.

Inverco destaca que la recuperación de los tipos de interés ha promovido las adquisiciones de activos como la renta fija a corto plazo, fundamentalmente las letras del Tesoro (casi 21.000 millones hasta el tercer trimestre del año) y depósitos a plazo (38.225 millones hasta septiembre).

El mayor incremento del PIB respecto al saldo de activos financieros de los hogares presenta un descenso hasta el 194,7% desde los máximos del 26% en 2021.

El total de pasivos financieros de las familias presentó un descenso del 2 % en términos interanuales, volviendo a situarse por debajo de los 0,75 billones, la cifra más baja desde marzo de 2021.

En cuanto a la riqueza financiera neta (activos menos pasivos) de los hogares experimentó en septiembre un ligero descenso trimestral del 0,1%, manteniéndose en máximos históricos por encima de 2 billones.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.