Rubén Segura-Cayuela, economista jefe para Europa de Bank of America, analiza la crisis del Mar Rojo y el impacto del incremento del coste del transporte marítimo en la inflación. “La geopolítica sigue siendo un riesgo clave para las perspectivas (mundiales). El aumento de los costes del transporte marítimo mundial como consecuencia de los acontecimientos en el Mar Rojo son actualmente los más graves. Cualitativamente, eso significa obviamente riesgos al alza para la inflación de los bienes. Pero cuantificar estos efectos es difícil, y el resultado no es tan obvio», señala.

Las estimaciones del impacto potencial de los costes del transporte marítimo en la inflación de los precios al consumo varían mucho:

- En una entrada del blog del BCE de 2022, el economista jefe Lane afirmaba que el aumento del 355% de los costes de transporte de China a la zona euro afectaría a los precios de producción en 30 puntos básicos (con una repercusión a los consumidores poco clara);

- Un blog del Banco de Inglaterra sugiere un impacto del IPCA de la zona euro de 5 puntos básicos para una desviación estándar de los costes de transporte en su punto máximo, aproximadamente seis meses después del suceso.

- Un documento de trabajo del FMI sugiere riesgos al alza de unos 30 puntos básicos en tres meses, y más del doble en un año, para una duplicación de los costes de transporte en la zona euro.

«Al igual que ocurre con las variaciones del precio del petróleo, la persistencia y la magnitud del impacto dependen de si la perturbación se debe a la oferta o a la demanda, y de si es temporal o permanente. Esto también afecta al crecimiento», añade.

«Las condiciones iniciales importan. De forma similar a lo que argumentamos cuando los precios del petróleo subieron a principios del otoño de 2023, la fortaleza de la demanda y la orientación de la política económica influyen en la transmisión de una perturbación impulsada por los costes. Con una demanda ahora más débil en la zona euro y una política restrictiva, es más probable que los márgenes absorban una parte significativa de un movimiento persistente de los costes de transporte que hace un par de años. El debilitamiento de la demanda mundial (también en China), los indicios de una continua reducción de las existencias (por lo que retrasar los envíos podría funcionar para algunas empresas, dada la actual dinámica de la demanda) y la evolución de los precios del petróleo y del gas natural en dirección opuesta a la de los costes de transporte podrían contribuir a reducir el impacto del aumento de los costes de flete en la inflación de los precios al consumo”, apunta este experto.

Schroders recuerda los problemas en las cadenas de suministro con la pandemia

David Rees, economista senior de mercados emergentes de Schroders, pone el foco en el impacto que la reciente interrupción del transporte marítimo puede tener en la inflación, las perspectivas de los tipos de interés y las tendencias de desglobalización. «Las crecientes tensiones geopolíticas en Oriente Medio han empezado a perturbar las cadenas de suministro mundiales. Tras los ataques de los rebeldes Houthi a los buques que atraviesan el Mar Rojo en ruta hacia el Canal de Suez y las grandes economías mundiales, las principales compañías navieras han advertido de importantes retrasos en las entregas. Las imágenes por satélite muestran que prácticamente ningún buque con destino a los principales puertos europeos o a Estados Unidos y Reino Unido atraviesa actualmente el Mar Rojo, desviándose en su lugar por el sur de África», resalta.

David Rees, economista senior de mercados emergentes de Schroders, pone el foco en el impacto que la reciente interrupción del transporte marítimo puede tener en la inflación, las perspectivas de los tipos de interés y las tendencias de desglobalización. «Las crecientes tensiones geopolíticas en Oriente Medio han empezado a perturbar las cadenas de suministro mundiales. Tras los ataques de los rebeldes Houthi a los buques que atraviesan el Mar Rojo en ruta hacia el Canal de Suez y las grandes economías mundiales, las principales compañías navieras han advertido de importantes retrasos en las entregas. Las imágenes por satélite muestran que prácticamente ningún buque con destino a los principales puertos europeos o a Estados Unidos y Reino Unido atraviesa actualmente el Mar Rojo, desviándose en su lugar por el sur de África», resalta.

Esta crisis se produce tras los problemas en el canal de Panamá, donde una combinación de sequía asociada al cambio climático y cambios en las precipitaciones vinculados al fenómeno de El Niño han provocado un descenso del nivel del agua. Mientras tanto, en Europa, el clima húmedo hace que el nivel del Rin, una ruta marítima clave para los fabricantes alemanes, sea demasiado alto. Y con las próximas elecciones en Taiwán, que plantean el riesgo de que se repitan las maniobras militares chinas que interrumpieron las rutas marítimas asiáticas en 2022, «parece que las cadenas mundiales de suministro se enfrentan a una tormenta perfecta de riesgos», destaca.

«Todo esto evoca dolorosos recuerdos de los problemas en la cadena de suministro que estallaron durante la pandemia de Covid-19. Estos problemas contribuyeron al reciente brote de alta inflación que, en última instancia, obligó a los bancos centrales mundiales a subir agresivamente los tipos de interés. Los mercados prevén ahora agresivas reducciones de los tipos de interés en Europa, Reino Unido y Estados Unidos, con algunos recortes previstos ya en el primer semestre de 2024», añade.

«Todo esto lleva a preguntarse si los nuevos problemas en la cadena de suministro están a punto de hacer subir la inflación, obligando a los responsables políticos a reevaluar sus perspectivas. Mucho dependerá de cuánto dure esta situación, pero al menos hay tres importantes diferencias en el telón de fondo de la economía mundial que sugieren que es improbable que los problemas en el Mar Rojo provoquen un aumento importante de la inflación», opina este experto:.

- En primer lugar, las condiciones de la demanda son ahora mucho más laxas. Mientras que los grandes estímulos monetarios y fiscales impulsaron la economía mundial tras los problemas iniciales causados por la pandemia mundial, ahora el crecimiento se está ralentizando. Prevemos un crecimiento del PIB mundial de sólo el 2,5%, tanto este año como el próximo. La Eurozona probablemente ya esté en recesión, Reino Unido presenta un crecimiento débil y la actividad en EE.UU. se está enfriando.

- En segundo lugar, mientras que los cierres preventivos para contener la propagación del Covid-19 hicieron que la demanda se concentrara en el sector de bienes durante la pandemia, los patrones de consumo están ahora mucho más equilibrados. De hecho, la reapertura de las economías hizo que la demanda volviera a inclinarse hacia los servicios en los dos últimos años, dejando al sector manufacturero mundial en recesión.

- En tercer lugar, el lado de la oferta de la economía mundial también está en mejor forma. Mientras que durante la pandemia hubo cierres forzosos de la producción, ahora no hay interrupciones de este tipo. Los desvíos por el sur de África alargarán los plazos de entrega, pero las mercancías seguirán llegando a su destino, lo que sugiere que es poco probable que se produzca una escasez total. En todo caso, los recientes datos comerciales de China, que muestran un crecimiento de las exportaciones mucho más rápido en volumen que en valor, sugieren que las empresas, al menos en algunos sectores, están teniendo que rebajar los precios para eliminar el exceso de capacidad.

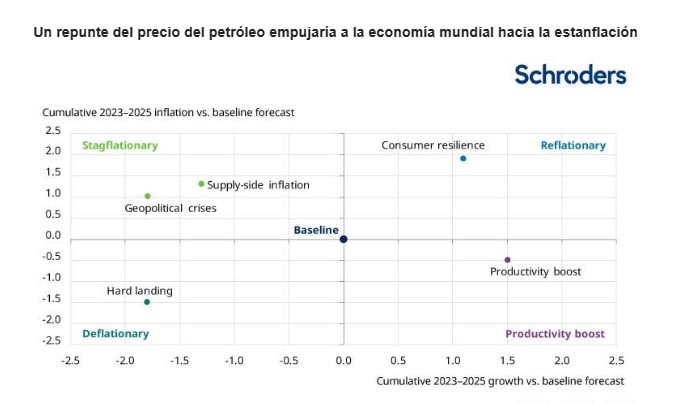

«Un riesgo más inmediato para la inflación mundial sería que las tensiones en Oriente Medio empezaran a afectar al suministro de materias primas, en particular haciendo subir los precios de la energía. Esto es algo que empezamos a vigilar de cerca en nuestra última ronda de previsiones, asumiendo que, además de las fricciones comerciales, un aumento de las tensiones en la región provoca una escalada de los precios del petróleo hacia los 120 dólares por barril. Los resultados de esta simulación mostraban que esta situación podría llevar a la economía mundial en una dirección estanflacionaria, ya que el encarecimiento de la energía hace subir la inflación, con el riesgo de que los efectos secundarios (dada la rigidez de los mercados laborales) pesen sobre el crecimiento y obliguen a los bancos centrales a abandonar los recortes de tipos y quizá incluso a subirlos más», apunta.

«Hasta ahora, sin embargo, los precios del petróleo se han comportado bien, con el crudo Brent prácticamente sin cambios, justo por debajo de los 80 dólares por barril. Pero, como mínimo, el último contratiempo en las rutas de transporte marítimo es otro recordatorio de los riesgos que entraña depender de largas cadenas de suministro en un mundo cada vez más inestable. Como resultado, la reconfiguración de las cadenas de suministro mundiales, que constituye un pilar fundamental del 3D Reset, parece que va a continuar», advierte.

Ostrum: resume los interrogantes del nuevo marco mundial

Para Philippe Waechter, economista jefe de Ostrum AM (Natixis IM), la cuestión del Canal de Suez resume los interrogantes que plantea el nuevo marco mundial que se está configurando. Los buques ya no pueden utilizar el Canal debido a los riesgos que plantea la intervención armada, misiles y drones. Como consecuencia, el tránsito por el Canal ha caído a su nivel más bajo desde hace 4 años, a pesar de que el tráfico representa el 15% del comercio mundial. Esta situación tiene una dimensión económica, ya que los buques de carga tienen que rodear África por el Cabo de Buena Esperanza, lo que alarga los plazos (10 días más) y aumenta los costes y, por tanto, el precio de las mercancías importadas, sobre todo en Europa.

«Esto también podría fomentar la producción en regiones no dependientes del canal. Políticamente, estas tensiones están asociadas al conflicto entre Israel y Hamás, pero también reflejan la inestabilidad en Yemen, que Arabia Saudí desearía resolver», sugiere.

«En pocos años, el mundo ha cambiado radicalmente. El marco mundial se ha politizado, acentuando las tensiones y rivalidades tanto económicas como políticas. Podríamos decirlo así: la globalización impulsada por la unificación de los mercados y el progreso tecnológico se ve ahora desafiada por la exacerbación de las demandas de identidad, la necesidad de autonomía y la radicalización de la violencia. Durante veinte o treinta años, el frágil equilibrio entre lo global y lo local se ha inclinado a favor de lo global. El péndulo está volviendo a inclinarse hacia lo local, hacia el deseo de menos dependencia, la capacidad de arreglárselas y menos aceptación de las reglas globales. Debemos prepararnos para una polarización más marcada del mundo, con intereses regionales que ya no encajan en el marco de las dos últimas décadas. El riesgo es que esta configuración multipolar dé lugar a una dinámica caótica, incierta, volátil e inestable», avisa.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.