La ratio de préstamos dudosos (NPL, por sus siglas en inglés) excluidos los saldos en

La ratio de préstamos dudosos (NPL, por sus siglas en inglés) excluidos los saldos en

efectivo en bancos centrales y otros depósitos a la vista en entidades de crédito

prácticamente se estabilizó en el tercer trimestre de 2023, al situarse en el 3,2%, según las Estadísticas supervisoras de las entidades de crédito publicadas por el Banco de España.

Este dato supone una reducción de 4 puntos básicos respecto al mismo periodo del año previo.

En el tercer trimestre de 2023, la ratio de préstamos dudosos excluyendo los saldos en efectivo de las entidades significativas se mantuvo relativamente estable, situándose en el 3,26%. En cuanto a las entidades menos significativas se situó en el 2,63%.

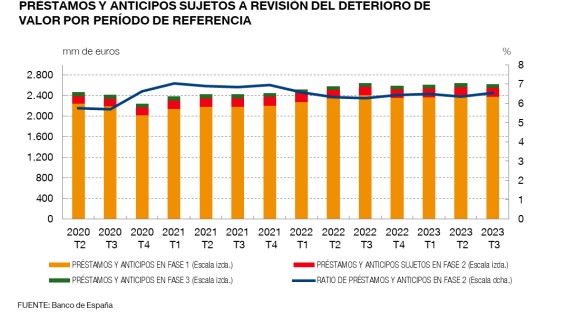

Pero aumentó ligeramente la ratio de préstamos en vigilancia especial desde el 6,4% en el trimestre anterior al 6,5 %.

La relación entre los préstamos en vigilancia especial (fase 2) y los préstamos totales aumentó en el tercer trimestre de 2023 y se situó en el 6,53 % (frente al 6,36 % del trimestre precedente y al 6,27% del mismo trimestre del año anterior).

El coste del riesgo disminuyó hasta el 0,97% en el tercer trimestre de 2023 respecto al

1,02% del trimestre anterior, si bien es superior al 0,95% de un año antes.

Las ratios de capital del total de entidades de crédito se mantuvieron relativamente estables en el tercer trimestre de 2023. La ratio CET1 se situó en el 13,07%; la

de Tier 1 en el 14,57%, y la de capital total se mantuvo en el 16,87 %. Si bien, respecto al mismo periodo del año previo, las tres ratios de capital aumentaron.

En este periodo, la ratio de capital total de las entidades significativas se situó en el 16,66 % y la de las entidades menos significativas en el 20,39 %.

La ratio de apalancamiento agregada permaneció estable en el 5,53%. No obstante, se incrementó respecto al 5,16 % del mismo trimestre del año anterior.

La ratio de cobertura de liquidez del total de entidades de crédito aumentó, situándose en el 179,15% en el tercer trimestre de 2023 respecto al 176,88% del trimestre anterior. Este aumento de la ratio se ha debido a que el aumento del colchón de liquidez (numerador) del 3,8 % es mayor que el 2,5 % de la salida de liquidez (denominador).

La rentabilidad anualizada de los recursos propios aumentó hasta el 12,29 % en comparación con el 11,92 % correspondiente al trimestre anterior y el 10,25 % del mismo trimestre del año anterior.

Esta rentabilidad está todavía lejos del 14,88 % que se registró en el primer trimestre del 2021, distorsionada por la fusión entre CaixaBank y Bankia. Excluyendo este efecto, la rentabilidad se sitúa en el 8,25 %, por lo que el dato de ROE del tercer trimestre del 2023 es el más alto de la seria estadística del Banco de España, que comienza en 2015.

La ratio crédito-depósitos disminuyó ligeramente, situándose en el 99,42 % en el tercer trimestre.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.