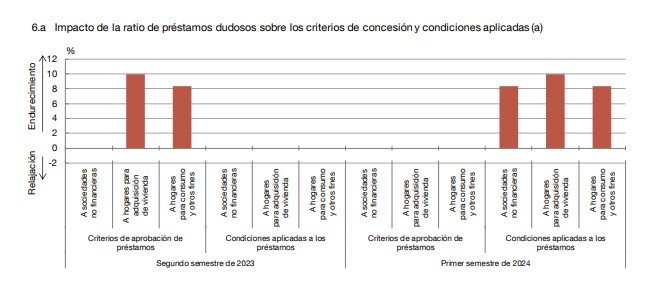

Durante el segundo semestre de 2023, la evolución de la ratio de préstamos dudosos propició un cierto endurecimiento de los criterios de concesión en los créditos a hogares, tanto para adquisición de vivienda como para consumo y otros fines, según la Encuesta de Préstamos Bancarios del Banco de España. Un aumento de los riesgos percibidos y la menor tolerancia a los mismos por parte de algunas entidades financieras explican esa decisión.

Para el primer semestre de 2024, la banca anticipa que la morosidad puede favorecer un ligero endurecimiento generalizado de las condiciones crediticias.

En el segundo semestre de 2023 se ha endurecido los criterios de concesión de préstamos y las condiciones aplicadas en prácticamente todas las ramas productivas. En el caso de los criterios, el endurecimiento ha sido algo más intenso en la industria intensiva en energía, en la construcción y en las actividades inmobiliarias, mientras que las condiciones aplicadas se han endurecido en mayor medida en la industria manufacturera, y en las empresas de servicios y de comercio.

Por su parte, la demanda se ha reducido en casi todos los sectores, excepto en el

comercio, en el que se habría mantenido estable.

Para el primer semestre de 2024, se anticipa que continuará la contracción de la oferta de crédito y el descenso de las solicitudes de préstamos, si bien de forma más moderada y afectando solo a algunos sectores de actividad.

En el cuarto trimestre de 2023, se moderó la contracción de la oferta y de la

demanda de préstamos bancarios, y los criterios de concesión y las condiciones aplicadas a los préstamos dejaron de endurecerse o lo hicieron de forma más moderada

Los criterios de concesión solo se endurecieron en el segmento de préstamos a familias para consumo y otros fines, si bien lo hicieron de forma más moderada que en el trimestre previo.

La evolución restrictiva de la oferta de crédito en la financiación a las familias para consumo y otros fines responde al aumento de los riesgos percibidos por las entidades financieras y, en menor medida, a aspectos relacionados con el capital bancario y su coste.

Por su parte, las condiciones generales aplicadas a los nuevos préstamos se han seguido endureciendo de forma generalizada, aunque con una intensidad menor que la registrada tres meses antes. En particular, se ha observado un ligero aumento de los márgenes en los segmentos de financiación a empresas y a hogares para adquisición de vivienda. En cambio, en los créditos a familias para consumo y otros fines, los márgenes se han estrechado ligeramente.

En cuanto al porcentaje de solicitudes de crédito rechazadas, este aumentó en el segmento de financiación a hogares para consumo y otros fines, mientras que se mantuvo estable tanto en los préstamos otorgados a empresas como en los concedidos a hogares para adquisición de vivienda.

Ligera reducción de la demanda de crédito

En los últimos tres meses del año pasado, la demanda de préstamos se redujo en todos los segmentos, una dinámica que también se observó en los tres trimestres anteriores. No obstante, este descenso de la demanda ha sido moderado y de menor intensidad que el reportado en el trimestre previo.

La disminución de las peticiones de fondos se explica, principalmente, por el elevado nivel de los tipos de interés. En el segmento de financiación a las empresas, este efecto se ha visto parcialmente contrarrestado por unas mayores necesidades para financiar existencias y circulante. En el caso de las solicitudes de préstamos de los hogares, el descenso también se explica por la menor confianza de los consumidores, el mayor uso de los ahorros y las peores perspectivas sobre el mercado de la vivienda

Para el primer trimestre del año en curso, las entidades financieras esperan que la oferta vuelva a contraerse en el segmento de créditos a hogares para consumo y otros fines, mientras que no variará en el resto de modalidades. En cuanto a la demanda de préstamos, se anticipa una nueva reducción generalizada de las solicitudes, con una intensidad similar o algo mayor que la registrada entre octubre y diciembre.

Empeoramiento de las condiciones de acceso de los bancos a la financiación

Los bancos españoles señalaron que, durante el cuarto trimestre de 2023, siguieron empeorando las condiciones de acceso a los mercados minoristas de financiación, a un ritmo similar al del trimestre previo. En el caso de los mercados mayoristas, se registró un deterioro en los de titulización y en la transferencia de riesgo fuera de balance, una estabilidad en los mercados monetarios, y una ligera mejoría en los de renta fija.

Para el primer trimestre de 2024, las entidades financieras anticipan que las condiciones de acceso a los mercados minoristas no variarán, mientras que en los

mercados mayoristas se prolongarían las tendencias observadas en los últimos meses de 2023.

Según las entidades financieras españolas, durante 2023 las nuevas medidas regulatorias y supervisoras han propiciado un aumento del nivel de los activos y del capital, no teniendo ningún impacto sobre la oferta de crédito. Para 2024 se espera una prolongación de estas tendencias y, además, se anticipa que las nuevas medidas pueden propiciar un deterioro de las condiciones de financiación de las entidades financieras.

Las variaciones del exceso de liquidez mantenido por las entidades financieras en el Eurosistema no tuvieron, en el segundo semestre de 2023, ningún impacto sobre la política crediticia de las entidades encuestadas ni sobre el volumen de préstamos concedidos. Tampoco se espera que tengan ninguna repercusión significativa en el primer semestre de 2024.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.