Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, destaca que «el mercado, que hasta ahora se había mostrado muy agresivo en sus predicciones y descontaba la primera bajada para marzo de este año ha retrasado en gran medida sus expectativas de bajadas». No obstante, «sigue manteniendo una trayectoria de bajada muy agresiva donde asistiríamos al menos a cinco bajadas antes de cierre de año».

«Nosotros anticipamos un BCE mucho menos agresivo de lo descuenta el mercado, no veremos una bajada en el tipo de intervención antes de junio de este año. Creemos que el número de bajadas va a estar determinado por la evolución de los precios que veamos de cara a los próximos trimestres, donde podemos ver datos negativos al hilo de las tensiones geopolíticas a las que estamos asistiendo y anticipamos que no serán tantas como marcan los tipos implícitos».

Philippe Waechter, economista jefe de Ostrum AM (Natixis IM), apunta que el BCE «estará atento a la tasa de inflación y, en particular, al perfil de la tasa salarial», ya que ésta «influye claramente en el perfil de los precios de los servicios, que es la partida del IPC a la que más le está costando desacelerarse significativamente».

Sobre este dato, «el BCE se ha mostrado prudente. Señala que los últimos datos sobre el perfil de la tasa salarial son ligeramente superiores a lo previsto. Además, sigue habiendo muchas demandas salariales, sobre todo en Alemania, por lo que podemos confiar en que los salarios volverán a la senda seguida por la inflación».

«La inflación es un tema importante para el BCE, pero en el pasado, la actividad económica ha desempeñado un papel importante en la dirección tomada por el BCE», matiza. «La actividad es ahora débil y el estímulo exterior se ha reducido, como sugiere la caída del comercio internacional. Por consiguiente, a falta de estímulos fiscales, y dado que debemos ser más autónomos en la expansión de nuestra economía, la única solución para apoyar el crecimiento y el empleo es bajar los tipos de interés. El BCE no lo hará en la reunión del jueves, pero es lo que hay que hacer para evitar un mayor riesgo para la actividad».

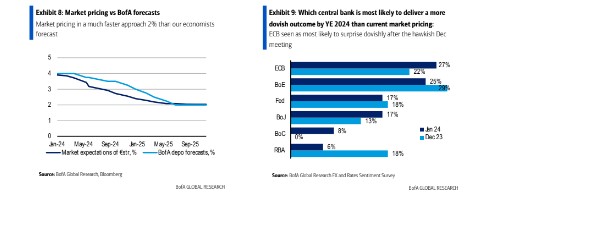

”No esperamos cambios en la política monetaria ni en la comunicación, pero sí que el BCE se muestre más reacio a los recortes previstos por el mercado. El BCE considera que la actual valoración del mercado supone un riesgo para la convergencia de la inflación hacia el objetivo. La evolución de los salarios y los beneficios son factores clave para la próxima decisión. Mantenemos nuestra previsión de un primer recorte en junio, pero vemos el riesgo de una actuación más rápida posteriormente, en función de la desinflación”, señalan en Bank of America.

”No esperamos cambios en la política monetaria ni en la comunicación, pero sí que el BCE se muestre más reacio a los recortes previstos por el mercado. El BCE considera que la actual valoración del mercado supone un riesgo para la convergencia de la inflación hacia el objetivo. La evolución de los salarios y los beneficios son factores clave para la próxima decisión. Mantenemos nuestra previsión de un primer recorte en junio, pero vemos el riesgo de una actuación más rápida posteriormente, en función de la desinflación”, señalan en Bank of America.

Wellington: dilema entre inflación y crecimiento

Marco Giordano, director de inversiones de renta fija en Wellington Management, cree que «el retorno de la disyuntiva entre inflación y crecimiento ha hecho que los responsables políticos se preocupen por los riesgos a la baja para el ciclo económico, posiblemente tanto como por el riesgo de que la inflación no vuelva a su objetivo. Dada esta creciente preocupación por evitar una recesión, creemos que los bancos centrales pueden tomar un crecimiento económico débil (o una recesión, por poco profunda que sea) como una señal para recortar los tipos, sobre todo porque la política monetaria parece estar logrando su objetivo de reducir la inflación de forma sostenible hacia el 2%».

«De forma más inmediata, es probable que el BCE mantenga los tipos estables y no los recorte hasta junio de este año, porque los responsables políticos querrán que la inflación siga bajando. Los recientes acontecimientos en Oriente Medio son preocupantes no sólo por razones geopolíticas, sino también por el impacto que pueden tener en los mercados. Dada la economía abierta de Europa, ésta está especialmente expuesta a las perturbaciones del comercio, y el aumento de los costes de transporte puede empezar a traducirse en un encarecimiento de las mercancías», explica.

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que la posibilidad de proceder a un recorte de tipos en abril es “realista”, pero también un “escenario cada vez menos probable”. “Esperamos que los comunicados de la reunión de enero tengan como objetivo evitar que se aviven las esperanzas de los inversores sobre un recorte de tipos. También pensamos que, sobre todo, Lagarde seguirá insistiendo en la dependencia de los datos. En diciembre, el BCE se negó a dar un giro moderado, y Lagarde subrayó que el banco no debía bajar la guardia. En nuestra opinión, es probable que el BCE reitere en gran medida el mensaje de la última reunión, aunque quizá rebaje un poco el tono de sus comunicados”, señalan sus analistas.

Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments,

considera que «en Europa, la inflación cayó bruscamente a finales del año pasado hasta situarse muy por debajo de las previsiones del BCE. Pero las perspectivas de la inflación salarial son inciertas. La perspectiva de grandes recortes fiscales en el presupuesto de marzo también invita a la cautela. Seguimos esperando grandes recortes de tipos este año».

Natixis CIB vaticina que la inflación general se mantendrá estable en los próximos meses, sobre todo por el aumento de los precios regulados, aunque las tensiones en el Mar Rojo suponen un riesgo. «El BCE ha empezado a señalar una bajada de tipos para el verano. Pero el crecimiento salarial debe moderarse antes de que esté dispuesto a enviar una señal clara».

Charles Diebel, responsable de Renta Fija de Mediolanum International Funds (MIFL), avisa: “Quienes esperaban una bajada de tipos del BCE en el primer trimestre de 2024 podrían acabar decepcionados”. “La reunión del 25 de enero marcará el tono de la política monetaria del BCE en 2024. Aunque el mercado no descarta por completo un recorte de los tipos, la reunión se centrará en ‘sentar las bases’. Se espera que la primera reunión en la que se discuta un recorte de tipos sea en marzo, pero incluso entonces parece poco probable que se produzca dicho recorte de tipos”, argumenta.

«Aunque no esperamos recortes de tipos a corto plazo, anticipamos que habrá una serie de recortes más adelante este año», resalta.

AXA IM: «No se gana contra el banco central»

Gilles Möec, economista jefe en AXA Investment Managers,: “La antigua sabiduría del mercado dice que ‘no se gana contra el banco central’. Independientemente de lo que se piense de la solidez del mensaje actual del BCE, no escuchar en absoluto un mensaje cada vez más coherente y explícito es de ‘valientes’”.

«Nos inclinamos por una opinión aún más prudente sobre el ‘nivel de aterrizaje’ del BCE en 2025 (tenemos el 2,75%), pero el debate, en nuestra opinión, se centra más en la forma del retorno a este nivel medio. Como escenario alternativo, nos inclinamos por la idea de que el primer recorte o los primeros recortes pueden tardar más de lo que espera el mercado, pero, precisamente porque el BCE habrá tardado demasiado en empezar a recortar, se verá obligado a acomodarse rápidamente una vez que llegue a ese punto”, subraya.

Ronald Temple, estratega jefe de Lazard, cree que l mercado da por hecho que no habrá cambios de política monetaria, por lo que «la atención se centrará en las señales sobre los futuros movimientos». «Los mercados sugieren actualmente un 68% de probabilidades de que se produzca el primer recorte de tipos de 25 puntos básicos en la reunión del 11 de abril. A finales de 2023, esta cifra se situaba en el 170%, lo que implicaba que un recorte era un hecho y que el BCE podría realizar un segundo recorte en abril. Desde entonces, el mercado ha revaluado sus expectativas de recortes para todo el año 2024 hasta un total de 132 puntos básicos, por debajo de los 164 puntos básicos de finales de 2023”, explica.

«El BCE actuará con cautela. Según los datos actuales, es demasiado

pronto para recortar los tipos de interés», señala François Rimeu, estratega senior de La Française. «Lagarde subrayará que el BCE no desea recortar los tipos de interés

demasiado pronto debido a las presiones subyacentes sobre los precios. Sin embargo, el BCE no quiere mantener los tipos demasiado altos durante demasiado tiempo debido a los riesgos de un endurecimiento excesivo sobre el crecimiento y el mercado laboral. Christine Lagarde reiterará que el banco central recortará los tipos de interés este año una vez que los miembros del BCE estén totalmente convencidos de que las perspectivas de inflación se acercan al objetivo del 2% de forma sostenida (en 2025 según las proyecciones económicas del BCE de diciembre de 2023)», vaticina.

Martin Wolburg, Economista Senior en Generali AM, cree que, tras unos datos de inflación globalmente favorables, los mercados han empezado a especular con recortes de los tipos de interés oficiales del BCE a partir del segundo trimestre. Para la reunión de mañana «esperamos que el BCE adopte una postura de esperar y ver, haciendo hincapié una vez más en la dependencia de los datos». «Seguimos esperando una primera bajada de tipos en junio», señala.

Felix Feather, economista de abrdn, habla de la «paradoja perenne de la política monetaria: cuanto más se espera un cambio de tipos, menos necesario se vuelve».

«Los precios del mercado implican que los inversores han adoptado nuestra ya duradera expectativa de un ciclo de recortes significativo este año, relajando así las condiciones financieras. Esta relajación aumenta el riesgo de un repunte de la inflación, justo después de un periodo de notables avances en la batalla del BCE contra la inflación. Además, con el conflicto de Oriente Medio perturbando las cadenas de suministro, a los responsables políticos les preocupa cada vez más que el ciclo de bienes, altamente deflacionista, pueda estar a punto de dar un giro», explica.

«El BCE insinuará, casi con toda seguridad, que cree que las expectativas del mercado de al menos cinco recortes de tipos este año son exageradas», subraya.

Claudia Fontanive-Wyss, gestora de carteras de Vontobel, señala que aquellos que esperan un cambio de rumbo en la política de tipos del BCE en la reunión del jueves

«probablemente se sentirán decepcionados». «El BCE empezará a recortar los tipos a partir de junio, en 25 o incluso en 50 puntos básicos, en sintonía con la Fed», y se opondrá «verbalmente a las apuestas de los inversores por recortes más tempranos».

«El mercado prevé actualmente cinco o seis recortes de tipos del BCE para 2024, el mismo número que para la Reserva Federal. Dados los diferentes factores que impulsan la inflación inicial en la UE y en EE.UU. (espoleada por la demanda y de origen interno en EE.UU.; impulsada por la oferta y externa en la Unión Europea), esto es sorprendente», advierte.

«No esperamos que la actual interrupción de la cadena de suministro en el Mar Rojo tenga un impacto significativo en la inflación y modifique la política del BCE», añade.

Konstantin Veit, portfolio manager en PIMCO, vaticina que «la reunión de marzo, en la que se presentarán las nuevas proyecciones macroeconómicas de los expertos, ofrezca más información» sobre la evolución de los tipos. «Actualmente, las predicciones del mercado sugieren aproximadamente 140 puntos básicos de recortes de tipos para este año, comenzando alrededor de abril, y un tipo terminal cercano al 2% en 2025. Nos preguntamos si el BCE aplicará recortes de tipos tan pronto debido a las inciertas perspectivas de inflación. Es probable que el BCE siga vigilando de cerca la inflación sin declarar prematuramente su éxito”, razona.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.