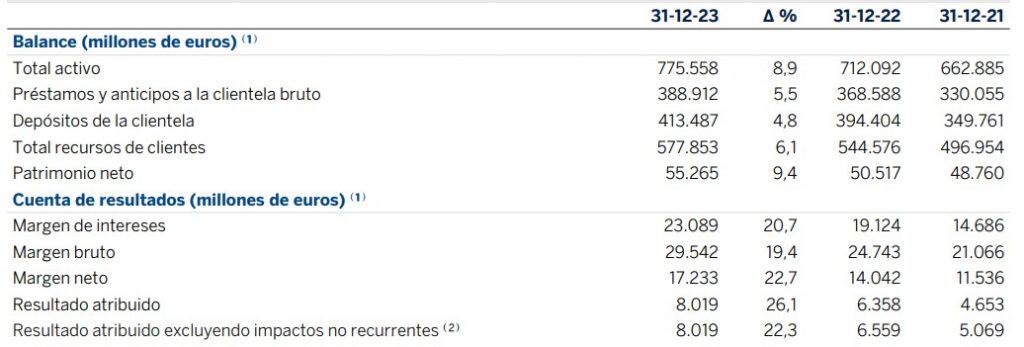

Derroche de optimismo en el BBVA, pese a que la evolución del cuarto trimestre de 2023 ‘ensucia’ un poco una cuenta de resultados en la que, por vez primera en su historia, supera los 8.000 millones€ de beneficio anual. Exactamente, 8.019 millones, el 22% más (35% en euros constantes).

Derroche de optimismo en el BBVA, pese a que la evolución del cuarto trimestre de 2023 ‘ensucia’ un poco una cuenta de resultados en la que, por vez primera en su historia, supera los 8.000 millones€ de beneficio anual. Exactamente, 8.019 millones, el 22% más (35% en euros constantes).

El beneficio por acción recurrente crece un 27%, impulsado por las recompras de acciones realizadas durante el año. Con cargo a los resultados de 2023, BBVA repartirá 55 céntimos por acción como dividendo en efectivo (ya abonó a cuenta 16 céntimos) , un 28% más que en 2022, y realizará un nuevo plan de recompra de acciones de 781 millones En total, destinará más de 4.000 millones a la retribución de sus 800.000 accionistas, lo que supone un payout del 50%.

“2023 ha sido un año muy positivo para BBVA y estos excelentes resultados nos permiten ampliar el impacto positivo que tenemos en los países en los que estamos presentes y crear valor para todos nuestros grupos de interés: nuestros 71,5 millones de clientes, casi 800.000 accionistas, más de 121.000 empleados y la sociedad en su conjunto”, señaló el presidente del BBVA, Carlos Torres Vila, que habla también de buenas perspectivas para 2024, pero sin concretarlas.

En 2023, el banco sumó más de 11 millones de nuevos clientes, de los que el 65% de se dio de alta por canales digitales. Las ventas digitales ya suponen ya el 79% del total.

El crédito crece cerca del 8%, aunque en España se redujo ligeramente. El margen de intereses sube un 29%, hasta 23.089 millones. El resultado de operaciones financieras (ROF) creció un 32% con respecto a 2022, hasta 2.183 millones. El margen bruto registró un alza interanual del 30% hasta alcanzar 29.542 millones.

Los costes aumentan el 20% por la inflación, pero la ratio de eficiencia mejora 370 puntos básicos en el año, hasta el 41,7%.

El margen neto se dispara un 39%, hasta niveles récord, 17.233 millones. Pero el deterioro de activos financieros se elevó un 34%, hasta 4.428 millones, principalmente por mayores necesidades de provisiones en México y América del Sur. La tasa de mora se mantuvo estable en el 3,4%, mientras que la de cobertura descendió al 77%. La rentabilidad se sitúa en el 16,2%.

España; caen hipotecas y grandes empresas

En España, el crecimiento de la actividad crediticia en los segmentos más rentables mitigó la caída en hipotecas y grandes empresas. Los recursos de clientes ascendieron un 2% gracias a los saldos fuera de balance y de los depósitos a plazo. El área obtuvo un resultado atribuido récord de 2.755 millones de euros en 2023 (+65% interanual), gracias al impulso del margen de intereses (+49%). El crecimiento del margen bruto (+29% con respecto a 2022) compensó la subida de los gastos de explotación (+8%), lo que se tradujo en una mejora muy significativa de la ratio de eficiencia (760 puntos básicos en los últimos 12 meses), hasta el 39,9%. La tasa de mora se situó en el 4,1%, la de cobertura, en el 55%.

La filial mexicana obtuvo un beneficio neto de 5.340 millones, la cifra más alta de su historia, que casi duplicó los 2.755 millones ganados en España y fue el motor principal del nuevo récord anual de 8.019 millones logrado por el grupo.

El área de América del Sur, que incluye las filiales en Argentina, Colombia y Perú, así como los negocios englobados en «otros países» como Bolivia, Chile, Uruguay y Venezuela, ganó 613 millones, un 17 % menos, debido al ajuste por hiperinflación de Argentina y a la devaluación del peso argentino en el cuarto trimestre.

El crédito a la clientela no dudoso se situó en 41.013 millones de euros y creció un 6,6 %, al tiempo que los recursos de clientes alcanzaron los 42.567 millones (+6,3 %), aunque se vieron lastrados por el retroceso del 69 % registrado por los recursos de fuera del balance, como los fondos de inversión o de pensiones.

Perú ganó 203 millones de euros en 2023, un 1,2 % menos, seguido de Colombia, que redujo sus ganancias un 35,5 %, hasta los 156 millones de euros, en tanto que Argentina obtuvo 132 millones, un 28,7 % menos, y el resto de negocios englobados en «otros países» se anotaron 122 millones, un 15,5 % más.

Cómodos con el 4,87% en Telefónica

El presidente de BBVA, Carlos Torres, asegura que la entidad está «cómoda» con la participación del 4,87% que actualmente tiene en Telefónica, donde el Estado busca tener un 10% para contrarrestar la entrada de STC.

«El hecho de que haya interés inversor es bueno para nosotros como inversores e ilustra el potencial que tiene Telefónica», explica. Insiste en que en Telefónica, donde está presente desde hace casi dos décadas, «no ha cambiado nada».

Reacciones de analistas

Javier Cabrera, analista de XTB, reconoce unos buenos resultados en el año completo 2023 frente a 2022, con crecimientos de doble dígito y cifras récord. Pero en sus resultados del cuarto trimestre frente a los del 2022 y a los del tercer trimestre de 2023, «vemos cifras que no invitan al optimismo, con un margen de intereses netos que cayó un 1,6% con respecto al mismo trimestre del 2022 y un 18% con respecto al tercer trimestre de 2023».

El banco «ha conseguido paliar ese peor margen de intereses con un aumento de los ingresos de las comisiones del 28%. En definitiva, la compañía aumentó su beneficio neto un 32% en el cuarto trimestre frente al mismo periodo del año anterior, pero deja ciertas dudas».

Sus resultados en España y México han sido peores a lo previsto. Se esperaba para España un beneficio neto de 664,7 millones, frente a los 645 millones finalmente conseguidos, y para México se calculaban 1.350 millones frente a los 1.330 millones de euros conseguidos. En global, la compañía ha conseguido un beneficio por acción en el cuarto trimestre de 2023 un 12% por encima de lo esperado, pero su margen de intereses ha sido casi un 11% por debajo de lo que se estimaba. «Turquía y Latinoamérica salvaron a BBVA», opina.

«Vemos en estos resultados la confirmación de que el sector se encamina a un 2024 de peores resultados que en 2023. Las cifras del sector se deteriorarán en 2024. Sin embargo, dan cierto optimismo debido a que, pese a que su margen de intereses se ha visto afectado por las posibles bajadas de tipos, la compañía ha conseguido un beneficio por acción superior al que se esperaba a la vez que ni la tasa de mora ni las provisiones por impagos se hayan disparado, como si lo hizo en este último caso en Bankinter. Tendremos que estar muy atentos a Santander para confirmar el debilitamiento internacional de la demanda de crédito y a CaixaBank para el español. Desde luego, BBVA ha abierto la puerta a que el cuarto trimestre no haya sido tan malo para el sector como todo apuntaba con Bankinter», concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.