La caída de la inflación abrirá la puerta a recortes de tipos por parte de la Fed, vaticina Schroders.

Pedro del Pozo, director de inversiones financieras de Mutualidad, comenta sobre la decisión de política monetaria del FOMC de la Reserva Federal (Fed) que se conocerá el miércoles, 31 de enero, que “después de que la semana pasada fuéramos testigos de cómo la presidenta del Banco Central Europeo (BCE), Christine Lagarde, se esforzara -con poca fe- en tratar de alejar la posibilidad de pronta bajada de tipos, podemos esperar algo parecido de la Fed”. Es previsible que “la Fed mantenga tipos… pero existe una elevada incertidumbre acerca de los próximos pasos. En verdad, su economía parece más lejos que la europea de comenzar el proceso de bajada del precio del dinero, dada su relativa fortaleza”.

Explica que “Estados Unidos está funcionando bastante bien en la parte macroeconómica, pues en 2023 han crecido claramente por encima del 2% y mantiene pleno empleo” -el PIB anualizado se ha ubicado en el 3,3%, menos que el 4,9% anterior, pero muy por encima del consenso de mercado, del 2%-. “Esperamos, además, para 2024, un crecimiento positivo, más ligero, pero en torno del 1,6%, en resumen: una clara ralentización económica, pero en absoluto una contracción”, matiza. Y en ese sentido, “la Fed tiene cierto margen de actuación contra la inflación, que aún se mantiene por encima del 3%, sin arriesgar una fuerte contracción económica”.

“Reducir los precios con un aterrizaje suave de la economía es posible”, incide. “La Fed tiene en sus prerrogativas, no sólo la estabilidad de precios, como es el caso del BCE, sino también el crecimiento económico. Mientras esta segunda parte aguante mejor que en Europa, prestarán más atención a los precios, lo cual implica tipos altos”, subraya. “Los datos justifican un discurso de contención por parte de la Fed”, apuntando a que “sí veremos bajar de tipos, pero no de manera inmediata”.

En este sentido, indica el director de inversiones financieras de Mutualidad que “va a ser muy importante escuchar la visión del presidente Jerome Powell, sobre precios y crecimiento”. “EE.UU. sigue mostrando una importante resiliencia, claramente por encima de la media europea (España es casi una excepción), incluyendo un empleo que se mantiene en máximos. No está de más añadir que este mismo viernes tendremos el dato de empleo mensual, determinante a la hora de testar el estado de la economía americana”, prosigue. Y añade: “Por otra parte, el contexto geopolítico tampoco ayuda en la línea de distensión, máxime cuando el miedo en los mercados se suele traducir en compras de bonos estadounidenses”.

Ostrum: ¿Verano en abril?

Axel Botte, Head of Market Strategy de Ostrum AM (Natixis IM), se pregunta gráficamente si la Fed adelantará a abril el verano. “El fuerte crecimiento estadounidense va acompañado de signos de estabilización de la inflación en torno al objetivo del 2%. El escenario no parece requerir ningún alivio monetario… aunque la Fed confirmará sin duda los recortes de tipos previstos en su resumen de proyecciones económicas de diciembre».

La Fed se comprometió a flexibilizar su política antes de que el crecimiento del PIB se situara en el 3,3% en el último trimestre. El consumo de los hogares crece a un ritmo constante del 2,8%. Sin embargo, la inflación subyacente está ahora en línea con el objetivo de la Fed del 1,85% en términos anualizados en el segundo semestre. «Bajar los tipos de interés cuando la ralentización de los precios parece deberse a la oferta de bienes sería prematuro, sobre todo cuando reaparecen las presiones sobre las cadenas de suministro. El repunte de la demanda de crédito hipotecario también indica la magnitud de la reciente relajación de las condiciones financieras. Las ventas de viviendas nuevas se recuperaron a finales del año pasado. Así pues, la inversión en vivienda del 4º trimestre debería revisarse al alza”, argumenta.

Generali AM: un aterrizaje suave requerirá más paciencia en los recortes de tipos

Paolo Zanghieri, economista senior de Generali AM, admite que «la economía estadounidense está demostrando ser mucho más resistente de lo que muchos

(incluidos nosotros mismos) esperábamos tras las fuertes subidas históricas de los tipos de interés oficiales». La economía entra en 2024 con unos balances sólidos y un fuerte crecimiento de la renta real disponible, mientras el mercado laboral se reequilibra sin que hasta ahora hayan aumentado los despidos. «El resultado se parece al escenario de aterrizaje suave por el que la Reserva Federal lleva tiempo apostando, en el que la inflación retrocede muy gradualmente hasta el objetivo. Esto exige

paciencia, y los recortes de 75 puntos básicos previstos en los puntos de diciembre parecen más realistas que las expectativas actuales del mercado (-135 puntos básicos)», explica

«La mejora de nuestra previsión de crecimiento se debe en parte a un sólido último trimestre de 2023 que también elevará el crecimiento medio de 2024: la primera publicación del PIB del cuarto trimestre lo sitúa en un 3,3% anualizado, mucho mejor de lo esperado, lo que proporciona un arrastre estadístico de 1,3 puntos porcentuales a 2024. Esperamos que el impulso positivo de la demanda se ralentice sólo gradualmente en el primer trimestre. El PIB se desacelerará a mediados de año hasta situarse en torno al 0,8% anualizado, pero en el cuarto trimestre la relajación de las

condiciones financieras provocará una reaceleración. El consumo impulsará el crecimiento en la primera mitad del año, con una recuperación gradual de las inversiones», vaticina.

«Esperamos que la próxima fase de desinflación sea más lenta, con una inflación subyacente del 3,2% interanual al 2,2% interanual a finales de 2024», matiza. «La Fed necesita pruebas sólidas de que la inflación, especialmente en los servicios, sigue una senda descendente constante, y la ausencia de riesgos de recesión le da margen para una evaluación cuidadosa y paciente», añade.

Este experto espera que la Fed proporcione «una orientación más firme sobre el calendario del primer recorte. Esperamos que se produzca en la reunión del 1 de mayo y que se produzca un total de cuatro recortes de tipos de 25 puntos básicos

este año, hasta la horquilla del 4,25%-4,5%, en línea con un enfoque más prudente que el seguido en anteriores periodos de relajación. A continuación, una Fed más confiada aplicará una nueva relajación, situando de nuevo los tipos en la banda neutra del 2,75%-3% para finales de 2025».

La Francaise: Se acerca la primera bajada de tipos

François Rimeu, estratega senior de La Française, cree que el presidente de la Fed dejará la puerta abierta a un posible recorte de los tipos de interés en marzo, en función de los datos, que aludirá al calendario de recortes en esta reunión. Jerome Powell «seguirá siendo prudente en cuanto a la magnitud de los recortes en 2024, reafirmando el recorte de tipos de 75 puntos básicos implícito en las proyecciones de diciembre de 2023».

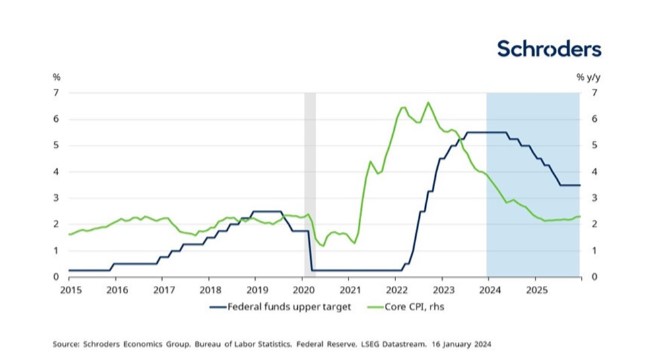

Schroders: La Fed va a velocidad de crucero, pero busca pista para aterrizar

George Brown, economista de Schroders, avisa que «los inversores se han abrochado los cinturones en previsión de una inminente bajada de los tipos de

interés en Estados Unidos. Pero es probable que espere hasta finales de año dada la rigidez del crecimiento salarial».

«Sin embargo, la Fed podría no tardar mucho en bajar los tipos. El crecimiento se debilitará y el mercado laboral se normalizará este año. En este contexto, la actual política monetaria se está volviendo excesivamente restrictiva, sobre todo en términos reales, a medida que se modera la inflación. Y dado que los desfases entre las medidas políticas y la economía parecen haberse alargado, el Comité no puede permitirse esperar a que se confirme plenamente que se ha vencido a la inflación», argumenta.

«Por estas razones, esperamos que el primer recorte de tipos se produzca en junio, seguido de una bajada cada dos reuniones hasta finales de 2024. Pero a finales de año, los datos deberían mostrar de forma convincente que los tipos restrictivos ya no son necesarios, por lo que esperamos que la Fed los recorte entonces en cada reunión para devolverlos a su nivel neutral. Nuestra estimación se sitúa en torno al 3,5%, partiendo de la hipótesis de que el tipo de interés real neutro se sitúa entre el 1,25% y el 1,5%», apunta.

Capital Group: ¿Qué está descontando el mercado?

Flavio Carpenzano, Investment Director de Capital Group, advierte que «el mercado ya está anticipando que los bancos centrales llevarán a cabo recortes de los tipos de interés en 2024. Sin embargo, si nos fijamos en la curva de tipos, podemos ver que las expectativas del mercado en la curva de del Treasury estadounidense dentro de un año muestran una bajada de los tipos en la parte delantera de la curva, pero se

espera que la parte larga de la curva se mantenga en estos niveles».

Reconoce que la bajada de tipos beneficiará al sector inmobiliario, producirá una mejora de las ventas de automóviles, y «debería impulsar las valoraciones de los activos financieros, lo que llevaría a una tendencia continuada de aumento de la riqueza de los hogares, mayor gasto de los consumidores y una tasa de ahorro entre estable y baja».

MIFL teme un ‘jarro de agua fría’ sobre recortes a corto plazo

Charles Diebel, responsable de renta fija de Mediolanum International Funds (MIFL), no espera cambios pero «el aspecto clave será el mensaje asociado, ya que sigue habiendo un 50% de probabilidades de que se produzca un recorte de tipos en la reunión de marzo».

«Si Powell y compañía arrojan un “jarro de agua fría” sobre la idea de un recorte a corto plazo, como sospechamos que harán, entonces veremos que el mercado adopta una postura defensiva y es probable que el rendimiento retroceda un poco. Esta expectativa se ve impulsada por la continua resiliencia de los datos publicados, que aún no han mostrado razones sustanciales para que el Comité Federal de Mercado Abierto recorte los tipos. Si Powell nos sorprende con un mensaje conciliador que dé a entender que en la reunión de marzo podría haber cambios en la política monetaria, algo que no esperamos, entonces creemos que los rendimientos se orientarían rápidamente hacia los mínimos establecidos a finales de 2023», augura.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.