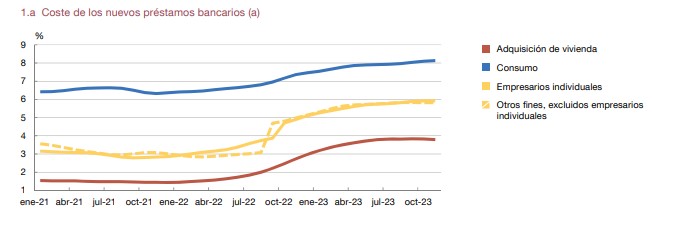

En el segundo semestre de 2023, la situación financiera de los hogares y las empresas mejoró, en conjunto, en términos de incremento de las rentas, de reducción del endeudamiento y de aumento del valor de sus activos. Dos han sido los condicionantes fundamentales de esta evolución: por un lado, el crecimiento económico ha seguido generando empleo y ha permitido el avance de las rentas salariales y empresariales; por otro lado, el endurecimiento de la política monetaria del Banco Central Europeo (BCE), cuyos tipos de interés siguieron aumentando hasta septiembre, ha continuado provocando un encarecimiento de la nueva financiación y un debilitamiento de los flujos de crédito.

En el segundo semestre de 2023, la situación financiera de los hogares y las empresas mejoró, en conjunto, en términos de incremento de las rentas, de reducción del endeudamiento y de aumento del valor de sus activos. Dos han sido los condicionantes fundamentales de esta evolución: por un lado, el crecimiento económico ha seguido generando empleo y ha permitido el avance de las rentas salariales y empresariales; por otro lado, el endurecimiento de la política monetaria del Banco Central Europeo (BCE), cuyos tipos de interés siguieron aumentando hasta septiembre, ha continuado provocando un encarecimiento de la nueva financiación y un debilitamiento de los flujos de crédito.

Es la conclusión principal del IInforme de la situación financiera de los hogares y las empresas, correspondiente al segundo semestre de 2023, elaborado por el Banco de España.

El aumento de los tipos de interés del BCE también se ha seguido trasladando al coste de la deuda viva. No obstante, las expectativas del mercado apuntan a descensos de los tipos de interés del BCE durante este año, lo que se ha empezado a reflejar en bajadas de los índices de referencia de los contratos de préstamos a tipo variable. Si se cumplen las expectativas de los mercados, esta tendencia podría prolongarse durante los próximos meses. Bajo estos supuestos, dependiendo de las características específicas de los contratos de crédito, los hogares y las empresas endeudados comenzarían a experimentar de manera creciente cierta reducción de los gastos asociados al servicio de la deuda.

En todo caso, las expectativas apuntan a que los tipos de interés permanecerán en niveles sensiblemente superiores a los vigentes en 2021, antes del ciclo de endurecimiento monetario.

Se estima que el aumento acumulado de los tipos de interés durante este ciclo habría elevado la proporción de hogares endeudados vulnerables de forma leve, gracias al incremento de las rentas, lo que también se refleja en una materialización limitada de los riesgos, como señalan los indicadores de calidad de los préstamos bancarios. En el caso de las empresas, la evolución favorable de los beneficios corporativos también habría limitado el aumento del porcentaje de empresas con elevada presión financiera en 2023, que sería muy moderado, y para 2024 dicho porcentaje mostraría escasas variaciones, de acuerdo con las simulaciones realizadas.

La evolución futura de la situación financiera de los hogares y las empresas vendrá determinada por el contexto macrofinanciero. Bajo el escenario macroeconómico central, que contempla un avance, aunque moderado, de la actividad económica, y las expectativas de mercado de descenso de los tipos de interés, la situación patrimonial de estos sectores mostraría una evolución relativamente favorable. Por el contrario, si se materializan determinados escenarios adversos sobre el crecimiento económico, podría producirse un deterioro de la situación financiera de los hogares y las empresas.

Igualmente, si los tipos de interés de política monetaria se reducen en

menor medida de lo que actualmente espera el mercado, el alivio sobre la presión financiera que ello supondría sobre los agentes endeudados sería menor que el que se recoge en el Informe del Banco de España.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.