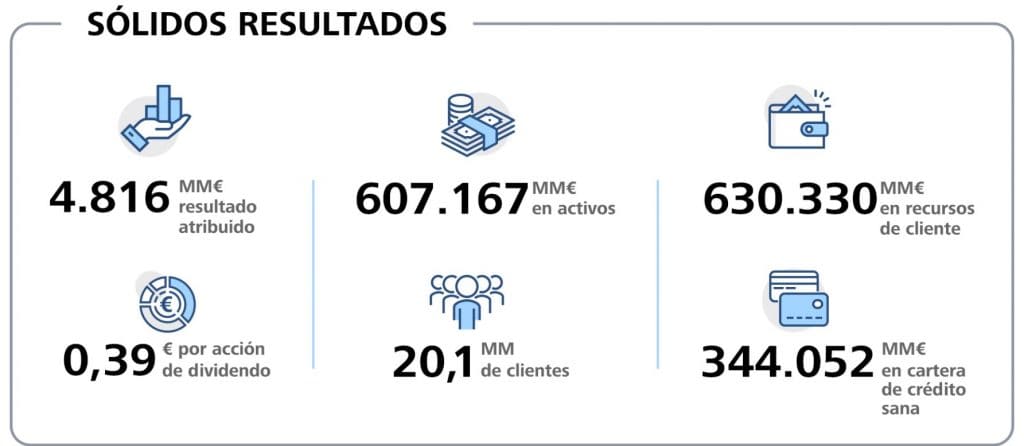

El Grupo CaixaBank obtuvo un beneficio neto atribuido de 4.816 millones en 2023, lo que supone un incremento del 53,9%. Su presidente, José Ignacio Goirigolzarri, subraya que «CaixaBank ha estado muy cerca de sus clientes, empresas y particulares, financiando sus proyectos y gestionando sus ahorros. Todo esto, además, a través de un modelo comercial que apuesta por la inclusión financiera y apoya a los colectivos más vulnerables”. Y que “este modo único de hacer banca permite al consejo de administración proponer el pago de un dividendo de 2.890 millones, de los que la mitad revertirán en la sociedad a través de la Fundación “la Caixa” y del FROB”.

El Grupo CaixaBank obtuvo un beneficio neto atribuido de 4.816 millones en 2023, lo que supone un incremento del 53,9%. Su presidente, José Ignacio Goirigolzarri, subraya que «CaixaBank ha estado muy cerca de sus clientes, empresas y particulares, financiando sus proyectos y gestionando sus ahorros. Todo esto, además, a través de un modelo comercial que apuesta por la inclusión financiera y apoya a los colectivos más vulnerables”. Y que “este modo único de hacer banca permite al consejo de administración proponer el pago de un dividendo de 2.890 millones, de los que la mitad revertirán en la sociedad a través de la Fundación “la Caixa” y del FROB”.

Gonzalo Gortázar, consejero delegado, destaca que “en un entorno de normalización de los tipos de interés, hemos capitalizado la escala y la posición competitiva que alcanzamos con la fusión, mejorando con fuerza nuestra eficiencia y rentabilidad, así como la retribución a nuestros accionistas y, en particular, nuestra contribución a la Obra Social de la Fundación “la Caixa”».

“En un entorno muy exigente, hemos completado un año muy positivo en términos de dinamismo comercial: hemos concedido 280.000 operaciones de financiación a empresas y 80.000 nuevas hipotecas a familias y seguimos aumentando nuestra base de clientes vinculados, que alcanza ya el 71,5%”.

Los ingresos de la actividad bancaria se disparan el 31,6%

Destaca el aumento de los ingresos ‘core’ (+31,6%) hasta alcanzar los 15.137 millones, impulsados por el margen de intereses, que asciende a 10.113 millones (+54,3%), que recoge el impacto favorable que el nuevo entorno de tipos ha tenido sobre el negocio bancario, así como la buena gestión efectuada por la red comercial.

Esto compensa el descenso de las comisiones netas (-5,1%). Las bancarias recurrentes se reducen un 9,4% por la eliminación de las comisiones de custodia de depósitos de grandes empresas y por las bonificaciones aplicadas en los programas de fidelización de clientes.

De esta forma, el margen bruto cierra el año 2023 en 14.231 millones, lo que representa un aumento del 28,3% respecto al ejercicio anterior, apoyado por el margen de intereses, el resultado del servicio de seguro (+19,6%) y de las participadas (+26,4%). Por su parte, los gastos de personal crecen el 4,7%, y los generales, un 6,1%.

Todo esto se traduce en una rentabilidad sobre fondos propios (ROE) del 13,2%, superando claramente el coste del capital.

Además, la ratio de eficiencia vuelve a mejorar hasta situarse en el 40,9%, más de nueve puntos que un año antes.

Más recursos de clientes

Los recursos de clientes ascienden a 630.330 millones a 31 de diciembre, con un crecimiento del 3,1% en el año. En balance ascienden a 463.323 millones y crecen un 1,2% en el ejercicio, por el avance de los seguros de ahorro. El ahorro a plazo supera los 54.700 millones, con un crecimiento del 109,4% impulsado por la remuneración de los depósitos.

En el caso de los activos bajo gestión, se sitúan en 160.827 millones (+8,7% en el año), apoyados por la evolución de los mercados y un volumen relevante de suscripciones de productos de ahorro e inversión. Las suscripciones netas de fondos de inversión, seguros de Ahorro y planes de pensiones alcanzan los 5.339 millones, un 34% más respecto a 2022, y la cuota combinada de ahorro a largo plazo y depósitos cierra el año en el 26,2%.

CaixaBank también crece en la nueva producción de seguros de protección, con un aumento del 7%, y alcanzan los 739 millones de euros.

Por el lado del crédito, el saldo de la cartera sana del Grupo se sitúa por encima de los 344.000 millones a 31 de diciembre, con crecimientos en las carteras de empresas y consumo, y contracción en la de vivienda.

Respecto a la nueva producción, la financiación hipotecaria se sitúa en los 9.382 millones, y destaca la positiva evolución en el cuarto trimestre. En consumo, la nueva producción alcanza los 10.325 millones en el conjunto de 2023 y la de empresas llega a los 37.005 millones, ambas también con un mejor comportamiento en la parte final del año.

Morosidad del 2,7%

CaixaBank mantiene la ratio de morosidad en el 2,7% y reduce los saldos dudosos en 175 millones, hasta situarse en 10.516 millones. Los fondos para insolvencias se sitúan a cierre de 2023 en 7.665 millones y la ratio de cobertura se mantiene prácticamente estableen el 73%. El coste del riesgo se mantiene reducido (0,28%, acumulado 12 meses).

Los activos líquidos totales se sitúan en 160.204 millones de euros a 31 de diciembre, lo que supone un incremento de 21.193 millones en el año. Tras la devolución anticipada del saldo de la TLTRO III, ya no hay saldo dispuesto de la póliza del Banco Central Europeo (BCE). Por su parte, el Liquidity Coverage Ratio (LCR) se sitúa a cierre de año en el 215%, lo que muestra una holgada posición de liquidez.

En lo que se refiere al capital, la ratio Common Equity Tier 1 (CET1) se sitúa en el 12,4%, con una generación orgánica en el año de 201 puntos básicos.

Nueva recompra de acciones

El consejo de administración de CaixaBank ha acordado proponer a la Junta General de Accionistas la distribución de un dividendo en efectivo de 0,3919€ brutos por acción con cargo a los beneficios de 2023, que representa un payout del 60%, a abonar durante el mes de abril, y que supone repartir entre los accionistas un total de 2.890 millones.

Este dividendo revierte directamente en la sociedad, dado que alrededor del 50% de la cuantía la ingresarán la Fundación “la Caixa”, que desarrolla su Obra Social, y el Estado, a través del FROB, y beneficia también a 590.000 pequeños accionistas.

Además, el consejo ha aprobado el plan de dividendos para el ejercicio 2024, que consiste en una distribución en efectivo de entre el 50% y el 60% del beneficio neto consolidado, que se abonaría mediante dos pagos en efectivo: un dividendo a cuenta a abonar en noviembre por importe de entre el 30% y el 40% del beneficio neto consolidado correspondiente al primer semestre de 2024, y un dividendo complementario a abonar en abril de 2025, sujeto a la aprobación final por parte de la Junta General de Accionistas.

CaixaBank tiene también la intención, previa obtención de la autorización regulatoria, de implementar una nueva recompra de acciones durante el primer semestre del ejercicio 2024, con el objetivo de acercar la ratio CET1 de diciembre 2023 al 12%. Ahora está en el 12,4%, muy por encima de las exigencias regulatorias.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.