El último dato de China es indiscutible. El indice del precio al consumo cae en picado (la caída más fuerte de los últimos 15 años), lo que refleja quel gigante asiático atraviesa una crisis sin precedentes. En este contexto, Redmond Wong, jefe de estrategia de China en Saxo Bank, destaca que el Gobierno chino está tratando de estabilizar el mercado con «una batería de medidas intervencionistas».

Tras los anuncios, los principales índices bursátiles del gigante asiático han conseguido repuntar desde mínimos de cinco años y recortar las pérdidas acumuladas en 2024: hasta el 2,5% en el caso del CSI 300 y menos del 7% para el Hang Seng. «Pero el escenario es complicado», avisa.

La renta variable china está “asolada” por retos e incertidumbres. En un precario clima económico, la caída de la Bolsa china “trasciende la mera dinámica del mercado y se convierte en un reflejo sintomático de un problema sistémico de mayor envergadura”, asegura. El “alicaído” mercado inmobiliario está en el centro del problema.

“La previsión de impagos y quiebras se cierne sobre los promotores chinos, tanto en sus holdings cotizados en Hong Kong como en sus empresas y proyectos en China continental. Los ajustes a la baja generalizados de los precios de la vivienda, esenciales para despejar un mercado lastrado por el exceso de existencias, sugieren un prolongado periodo de corrección y persistentes efectos negativos sobre la riqueza que pesan sobre el consumo de los hogares”, explica Wong.

A esto hay que sumar que los amplios excesos de deuda y los menores ingresos por venta de terrenos limitan la flexibilidad fiscal de las administraciones locales y ensombrecen el gasto en infraestructuras y la prestación de servicios públicos locales. “Las deudas de las administraciones locales, unidas a los excesos de deuda de la banca en la sombra y a los impagos de productos de gestión de patrimonios, suponen una amenaza potencial para la estabilidad del sector financiero chino y su capacidad de conceder créditos para financiar las actividades económicas del país”, afirma. En todo caso, la actitud cautelosa del sector privado ante la lentitud en la recuperación económica y el endurecimiento de la normativa está obstaculizando el despliegue de nuevas inversiones, agrega el estratega de Saxo.

En su opinión, la difícil situación del mercado de renta variable chino se ve agravada por las previsiones que apuntan a que la tasa de crecimiento potencial de la economía china se reducirá al 4% a medio largo y al 3% a más largo plazo, por factores como la disminución de la población en edad de trabajar, la menor formación de capital fijo y el descenso de la productividad.

El entorno exterior tampoco ayuda, en opinión de Wong, dado que EEUU y sus aliados europeos y asiáticos están adoptando medidas de contención tecnológica y de reducción de riesgos en la cadena de suministro, alejándose de China, en respuesta al aumento de las amenazas geopolíticas.

Destaca, por otro lado, que los numerosos estímulos puestos en marcha por las autoridades chinas son relativamente tibios y no llegan a ser la «bazuca» que esperan los inversores. “Es poco probable que la tímida respuesta política se deba a una falta de comprensión por parte de los dirigentes, sino más bien a una elección política consciente”, sugiere Wong. Recuerda que el presidente Xi puso en marcha una iniciativa de desapalancamiento a escala nacional en 2017 y cree no hay indicios de que los dirigentes chinos vayan a dar un giro a estos objetivos estratégicos en medio de los desafíos económicos. Añade que ese mismo año, Xi acuñó el concepto de «desarrollo de alta calidad», haciendo hincapié en las prioridades en la autosuficiencia tecnológica, un nuevo patrón de desarrollo y la seguridad alimentaria a través de la modernización del sector agrícola.

Wang considera poco “reconfortante” la ausencia de señales que indiquen que las políticas chinas están avanzando hacia una mayor mercantilización y dinamización del sector privado. “La lectura de la reunión del Politburó del PCCh del 31 de enero de 2024 guarda silencio sobre el calendario de la Tercera Sesión Plenaria del XX Comité Central, que debería haberse convocado en octubre o noviembre del año pasado. La tan esperada reunión sería un lugar eficaz para que los dirigentes chinos formularan y comunicaran sus estrategias de desarrollo económico para los próximos cinco años. La ausencia de la reunión y de la comunicación de tal debate suscita inquietud y escepticismo entre los observadores del mercado y los inversores”, comenta.

Para Wang, navegar por las tumultuosas aguas del mercado de renta variable chino plantea retos similares a mirar a través del cristal oscuro y considera que en el intrincado escenario económico “puede resultar ventajoso mantenerse ágil y flexible”. Los operadores a corto plazo pueden encontrar oportunidades en medio de la volatilidad: las acciones de las empresas estatales centrales y los valores de gran capitalización del índice CSI 300 y del MSCI China A50 Connect tenderán a beneficiarse de las compras del “Equipo Nacional” (grupo de fondos de inversión controlados por el gobierno y encargados de estabilizar el mercado).

Los inversores a largo plazo pueden esperar señales más claras de la Tercera Sesión Plenaria. La investigación y la acumulación de posiciones en sectores que se benefician de los vientos de cola industriales de China, como la tecnología y la fabricación avanzada, siguen siendo estratégicas. El experto de Saxo Bank piensa que sectores como la energía y los metales verdes, respaldados por temas duraderos como la seguridad energética y la transformación ecológica, presentan oportunidades en medio de la incierta senda de recuperación del país.

eToro: es una economía que necesita apoyos

Josh Gilbert, analista de mercados de eToro, resalta que os precios al consumo cayeron a su ritmo más rápido desde septiembre de 2009, encadenando así cuatro descensos mensuales consecutivos, y la deflación, con una tasa interanual del -0,8%, da muestras de haberse afianzado.

«Es una prueba más de que la economía necesita apoyo. Para que China salga del territorio deflacionista, es necesario un fuerte impulso de la demanda, que debe venir de la mano de una política más agresiva. Existe el riesgo de que no lo veamos, lo que mermaría aún más la confianza, frenaría el gasto y, en última instancia, provocaría la caída de la renta variable china», advierte.

J. Safra Sustainable AM: las medidas no resolverán los problemas estructurales

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, precisa que «el sector manufacturero, al margen de las grandes empresas industriales estatales, se mantiene decentemente». Y que se espera un fuerte

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, precisa que «el sector manufacturero, al margen de las grandes empresas industriales estatales, se mantiene decentemente». Y que se espera un fuerte

gasto en viajes con motivo del Año Nuevo Lunar, tanto a escala nacional como internacional. «Sin embargo, la corrección del sector inmobiliario continúa. Las autoridades chinas han relajado la política con más fuerza, incluyendo recortes en el RRR (Reserve ratio requirements) y más liquidez a largo plazo para los bancos», señala.

«Es necesaria una mayor relajación para alcanzar un crecimiento en torno al 5% este año. Aunque el ajuste en el sector inmobiliario continuará, las valoraciones gravemente deprimidas del mercado de valores y el creciente compromiso de las autoridades de proporcionar apoyo al mercado financiero podrían conducir a una mejora del

sentimiento y a una recuperación a corto plazo. Sin embargo, es improbable que esas medidas resuelvan los problemas estructurales que lastran el mercado de renta variable, la falta de apalancamiento operativo y el descenso de la rentabilidad. Así pues, es poco probable que el atractivo a corto plazo se traduzca en una rentabilidad superior a largo plazo», argumenta.

«La persistente incertidumbre política en el frente regulador sigue pesando sobre el ánimo general de los inversores. La incertidumbre sobre las tensiones geopolíticas entre EE.UU. y China tras las elecciones presidenciales estadounidenses de este año también deprime el ánimo», avisa.

Además, la corrección del mercado inmobiliario sigue siendo clave para los resultados económicos y el sentimiento de China. Ambos han lastrado el mercado de renta variable, que ha experimentado una fuerte caída desde su máximo de 2021. El ajuste inmobiliario continuará. El FMI espera que la demanda estructural caiga cerca

de un 50% en comparación con las medias de 2012-2021 en los próximos 10 años. Es probable que la demanda de inversión en vivienda no repunte, ya que aún se está produciendo el ajuste de precios.

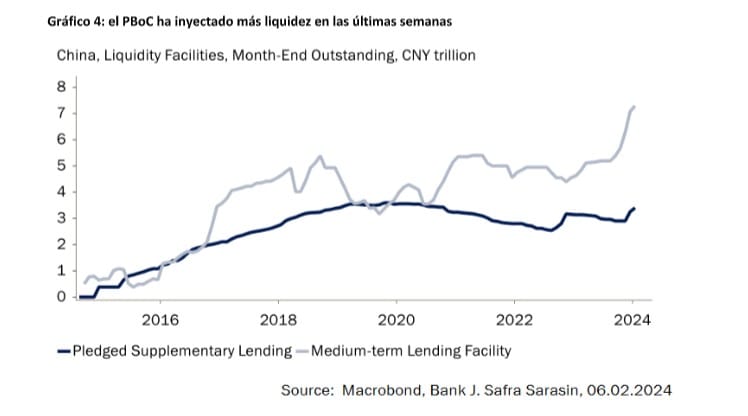

Desde principios de año, el Gobierno chino se ha mostrado más dispuesto a apoyar la economía. Desde el punto de vista monetario, ha recortado el RRR en 50 pb. El Banco Popular de China también ha prestado más al sistema bancario a través de sus facilidades de liquidez. Y se ha esforzado por estabilizar el mercado de renta variable.

«La caída del mercado se ha planteado como un problema para los responsables políticos al más alto nivel del gobierno, lo que implica su importancia. Las medidas incluyen el uso de entidades estatales para comprar acciones y ETF», destaca. Pueden contribuir a «llegar más liquidez al mercado de valores si mejora la confianza».

La próxima reunión política importante será el 5 de marzo, cuando la Asamblea Popular Nacional convoque su reunión anual y establezca su política y objetivos económicos para 2024. «Es probable que se establezca un objetivo de crecimiento en torno al 5%, pero para alcanzarlo habrá que aplicar más políticas de relajación. Un mayor gasto social a corto plazo, por ejemplo, podría ayudar a impulsar el consumo y la confianza de los hogares. Además, unas medidas políticas más concretas sobre el mercado de la vivienda y la deuda de las administraciones locales podrían ser un catalizador para mejorar la confianza. En particular, una reestructuración más rápida y un

apoyo más concreto a los promotores inmobiliarios podrían contribuir a aumentar la confianza de los compradores de viviendas. Del mismo modo, sería positiva una solución clara de la deuda y la financiación de las administraciones locales», señala este experto.

«Aunque una recuperación sostenida del mercado de renta variable chino requeriría medidas más fundamentales para mejorar las perspectivas de crecimiento de la economía, el potencial de repunte a corto plazo es bastante elevado. La combinación de un sentimiento del mercado muy deprimido hacia la renta variable china, un contexto macroeconómico bastante estable, unas valoraciones extremadamente bajas y un Gobierno que parece cada vez más decidido a poner freno a las ventas masivas favorece las subidas a corto plazo», apunta.

La relación precio/beneficio del mercado chino, de 8,2 veces el BPA a 12 meses vista, se sitúa actualmente en niveles sólo vistos 6 veces en los últimos 10 años. En 5 de estas 6 ocasiones, la renta variable china subió durante los seis meses siguientes. Además, en 4 episodios, la subida fue superior al 20%. «En nuestra opinión, la renta variable china se encuentra ahora en uno de los escenarios más bajistas de la última década. Cualquier mejora de las perspectivas a corto y medio plazo podría desencadenar una revalorización significativa», recalca.

UBS pone el foco en las empresas chinas con vocación internacional

Diogo Gomes, senior CRM en UBS AM Iberia, asegura que «tenemos una visión constructiva y nos interesan las empresas del mercado chino con vocación de internacionalización y que compiten en los mercados exteriores». «Es en los mercados internacionales donde está el crecimiento, y ser competitivo a escala mundial y exportar al extranjero es el signo más revelador del potencial de crecimiento de una empresa china, no sólo para los próximos 12 meses, sino para los años venideros», razona.

«Además, somos optimistas respecto a la renta variable del país. Desde una perspectiva macroeconómica, el factor sorpresa de este año podría ser el renacimiento del sector manufacturero, ya que observamos un repunte en Corea del Sur, Japón y Taiwán en los últimos meses, que suelen ser precursores de un movimiento similar en China», señala.

«Hay algunos indicios incipientes de que los inversores value a largo plazo, como los inversores institucionales y los bancos centrales, están contemplando la posibilidad de volver a la Bolsa china. Creemos que este año podría reasignarse mucho capital allí, no sólo por parte de los inversores internacionales. Cuando cambie el sentimiento del mercado, el primer movimiento podría venir de los inversores de los mercados emergentes y asiáticos», añade.

«Estamos invirtiendo en empresas estatales relacionadas con el ciclo de modernización de la industria manufacturera. Creemos que la inteligencia artificial (IA) continuará este año, pero probablemente a un ritmo más lento. También coincidimos en el tema de la globalización de China, haciendo hincapié en las empresas automovilísticas, tecnológicas y logísticas», subraya.

Edmond de Rothschild AM: China es demasiado grande para ignorarla

Patricia Urbano, gestora y especialista en mercados emergentes de Edmond de Rothschild AM, destaca que China representa el 23% de las exportaciones del resto de Asia, y hasta el 60% de la demanda mundial de materias primas. «Pese a la brusca ralentización del crecimiento del PIB chino, que ha pasado de un ritmo de dos

dígitos a alrededor del 6%, la creciente participación de China en la producción mundial ha mantenido relativamente estable su contribución al crecimiento del PIB de los mercados emergentes en los últimos años», incide.

El comercio de los mercados emergentes con Estados Unidos ha disminuido de forma

constante, prácticamente en consonancia con el aumento de la cuota del comercio chino. «El vínculo directo más fuerte de China sigue siendo con el ecosistema asiático, dada la integración regional de las cadenas de suministro. Un aumento de un punto porcentual en la tasa de crecimiento de China se traduciría inmediatamente en un incremento de 15 puntos porcentuales en el PIB de los países de Asia Oriental. El vínculo con las regiones de LATAM y CEMEA también se ha reforzado con inversiones cada vez mayores y mayores importaciones de materias primas. En contra de la tendencia general, India y Sudáfrica se encuentran entre los pocos países que están

reduciendo sus exportaciones a China», apunta.

«Está claro que Estados Unidos está interesado en aplicar su política de seguridad nacional reduciendo su dependencia de las cadenas de suministro de China. A medida que las empresas estadounidenses miran más allá de China, India, México y los países de la ASEAN han sido los claros beneficiarios de la consiguiente reasignación de la cadena de suministro. Latinoamérica también se ha beneficiado, dada su ubicación y neutralidad en los acontecimientos geopolíticos (guerra Rusia-Ucrania; crisis China-Taiwán). India y México han ido ganando cuota de importación a Estados Unidos, convirtiéndose en importantes socios estratégicos. Taiwán y Corea están invirtiendo más directamente en Estados Unidos, construyendo nuevas instalaciones de

fabricación en suelo estadounidense», añade.

«India se ha centrado en convertirse en una alternativa manufacturera a China», destaca. Empresas multinacionales como Apple, Samsung y Microsoft, por ejemplo, están diversificando su producción en el país. India representaba el 2,5% de las unidades vendidas de Apple (6 millones) y entre el 1,5% y el 2% de los ingresos totales de la compañía en 2022. De cara al futuro, este negocio podría crecer más de un 20% anual en los próximos cinco años. De hecho, China lleva perdiendo cuota de mercado en las exportaciones mundiales de teléfonos desde 2017.

«Creemos que la economía y la cadena de suministro de China son demasiado grandes para ignorarlas. Muchas empresas chinas siguen siendo invertibles, gracias a sus sólidos fundamentos, sus excelentes equipos directivos y su exposición a tendencias de crecimiento seculares, como el aumento de la clase media y la demanda de atención sanitaria, así como el dominio de China en baterías y tecnología verde. Aunque reconocemos que el riesgo geopolítico representa un importante riesgo, el nuevo formato de globalización podría aportar muchas nuevas oportunidades de inversión», subraya.

«En la era de la transición energética, China desempeña un papel importante, ya que representa la pieza dominante en la cadena de suministro de energías renovables y coches eléctricos. Un escenario de cooperación es favorable para desarrollar más rápidamente una economía verde. Ésta es otra razón para mantener las inversiones en China», insiste. China está decidida a desarrollar su propia cadena de semiconductores.

«Dada la significativa rentabilidad negativa de China en los últimos tres años, las valoraciones se ven mermadas por una relativa falta de demanda de los inversores frente a otras regiones emergentes. Por ello, creemos que China ofrece un importante potencial de recuperación en el futuro en términos de su perfil de riesgo-recompensa«, concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.