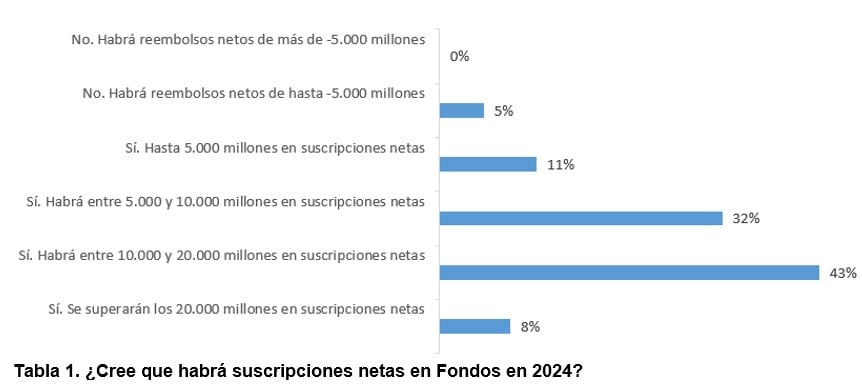

El 51% de las gestoras vaticina un incremento de las suscripciones netas en Fondos en 2024, por encima de los 10.000 millones, fundamentalmente en productos de renta fija, seguidos de los garantizados y de los de rentabilidad objetivo. Un 8% lo eleva por encima de los 20.000 millones. Frente al optimismo generalizado de las gestoras, un escaso 5% augura un escenario de reembolsos netos.

El 51% de las gestoras vaticina un incremento de las suscripciones netas en Fondos en 2024, por encima de los 10.000 millones, fundamentalmente en productos de renta fija, seguidos de los garantizados y de los de rentabilidad objetivo. Un 8% lo eleva por encima de los 20.000 millones. Frente al optimismo generalizado de las gestoras, un escaso 5% augura un escenario de reembolsos netos.

La XIV Encuesta a Gestoras de Fondos del Observatorio Inverco refleja que el 38% creen que en 2024 se producirá un incremento del patrimonio invertido por encima del 6%. El 51% considera que ese incremento será de entre un 3% y un 6%.

El 91% argumenta que el ahorro en fondos crecería si se promoviera las suscripciones periódicas, y el 71% afirma que su entidad ya las promueve en la actualidad.

Por otro lado, la totalidad de las Gestoras cree que en 2024 los Fondos de Inversión lograrán una rentabilidad media anual positiva, y el 38% afirma que superará el 3%.

Para el 54% de las Gestoras, los Fondos de Inversión son un instrumento de ahorro de largo plazo (más de cinco años) y consideran que algunas estrategias para fomentar el ahorro financiero en el medio y largo plazo son la introducción de deducciones fiscales por el importe ahorrado en cada año mientras se mantenga (41%) y bajando los tipos de gravamen más a las ganancias con mayor antigüedad acumulada (29%).

¿Cuál será el producto principal competidor de los Fondos de Inversión en 2024? Más de la mitad de las Gestoras (51%) apunta a los depósitos, seguido de la inversión directa -Bolsa, renta fija, deuda pública- (21%) y los Planes de Pensiones (17%).

Rechazo a los benchmarks de costes

En mayo de 2023, la Comisión Europea publicó la Estrategia Europea de Inversión Minorista (RIS, por sus siglas en inglés), que establecía la creación de benchmarks de costes por parte de las entidades, como medida para determinar la aptitud de que un producto financiero pueda ser ofrecido a inversores minoristas. Un 68% de las Gestoras asegura que no es una medida adecuada, la mayoría (62%) porque cree que supondrá la intervención de precios, menoscabando el principio de libre competencia.

Por otra parte, el 77% de las gestoras consideran que es imprescindible el establecimiento a nivel europeo de un sistema claro y comprensible de clasificación de productos financieros, en función de su ambición ASG (criterios ambientales, sociales y de gobernanza). En 2024, la mitad de las gestoras registrará nuevos fondos ASG, pero solo el 9% lo hará a través de productos del artículo 9.

En el último año, un 85% de las Gestoras afirma no haber notado un mayor interés por parte de los partícipes en fondos ASG. El 51% apunta a los Millennials (de entre 30 y 42 años) como la generación más concienciada con la inversión a través de productos ASG y un 34% a la Generación Z o centennials (menores de 29 años). Un 60% de entidades cree que no debería incentivarse fiscalmente el ahorro en fondos de inversión sostenibles.

Aumento de la gestión discrecional y asesoramiento

El 76% de las gestoras distribuyen un porcentaje de sus fondos a través de carteras gestionadas discrecionalmente. En el caso de los fondos distribuidos a través de carteras asesoradas, el porcentaje se reduce al 73%. De cara al ejercicio 2024, un 54% afirma que su entidad incrementará la gestión discrecional y el 45% hará lo propio con el asesoramiento. El 34% de las entidades apostará por ambas modalidades.

El 76% de las gestoras invierte y/o colabora en la formación de empleados y distribuidores, la mayor parte de ellas (81%) a través de cursos periódicos a distribuidores. Un 44% colabora con algún programa de educación financiera para los clientes, principalmente a través de cursos de formación/eventos dirigidos a ellos.

¿Cuáles son las generaciones mejor formadas en finanzas? Las entidades apuntan por los pertenecientes a la Generación X (71%), seguido de los Baby Boomer (15%) y los de la Generación Y (15%).

En el ejercicio 2023, el 39% de las Gestoras registraron un porcentaje de suscripciones por medios digitales (web, Tablet, móvil) por encima del 42%, muy similar al dato de 2021, pero 19 puntos inferior al de 2021 (41% en 2022 y al 61% en 2021).

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.