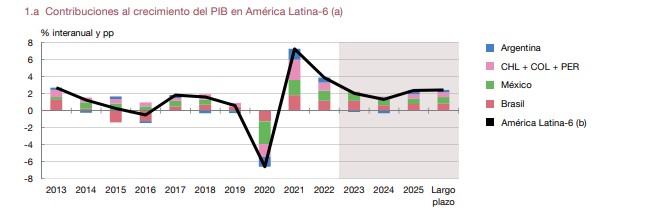

La actividad económica se desaceleró en América Latina en 2023, hasta el entorno del 2%, frente al 3,6% del año anterior, con una notable heterogeneidad por países. Este menor crecimiento se debió, principalmente, a la menor demanda interna causada por los efectos acumulados de la política monetaria restrictiva y la pérdida de poder adquisitivo de los hogares, en un contexto de elevada inflación, y a un entorno exterior menos favorable.

La actividad económica se desaceleró en América Latina en 2023, hasta el entorno del 2%, frente al 3,6% del año anterior, con una notable heterogeneidad por países. Este menor crecimiento se debió, principalmente, a la menor demanda interna causada por los efectos acumulados de la política monetaria restrictiva y la pérdida de poder adquisitivo de los hogares, en un contexto de elevada inflación, y a un entorno exterior menos favorable.

Para 2024 se espera que la actividad avance a un menor ritmo, algo inferior al 1,5%, con la notable excepción de Argentina, donde se anticipa una fuerte contracción de la economía, destaca el Informe de Economía Latinoamericana correspondiente al segundo semestre de 2023 y elaborado por el Banco de España.

Las mejores perspectivas para los precios de algunas materias primas producidas en la región, para el crecimiento de Estados Unidos y para la política monetaria de la región (menos restrictiva) se verían compensadas por el menor dinamismo esperado

para China, entre otros factores.

El consenso de los analistas apunta a que en 2025 el crecimiento se situaría

ligeramente por encima del crecimiento potencial del 2%.

La política monetaria de EEUU, el principal riesgo

El informe alerta de los riesgos sobre el crecimiento económico, principalmente de naturaleza externa: que la política monetaria de Estados Unidos sea más restrictiva de lo esperado por los mercados y que la economía china se desacelere más intensamente de lo previsto.

Los principales riesgos externos para el crecimiento de la región son una eventual

política monetaria más restrictiva de lo esperado en Estados Unidos

y una desaceleración adicional en China.

En el ámbito interno, el principal riesgo para la actividad económica de la región provendría de una disminución más lenta de lo previsto de la inflación, dadas las consecuencias sobre la renta disponible de las familias —minorándola— y sobre la

conducción de la política monetaria nacional —eventualmente, haciéndola más restrictiva.

Con respecto a los riesgos externos, la materialización de una senda de tipos de interés en Estados Unidos en línea con la que proyectan los miembros del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) de la Reserva Federal, que es más restrictiva que la que descuentan los mercados financieros (75 puntos

básicos de bajada del tipo oficial en 2024, frente a 150 pb), podría llevar a que a finales de 2024 el PIB de América Latina se situara un 1,4% por debajo de lo esperado por el consenso de los analistas.

Por su parte, una desaceleración adicional del crecimiento económico en China, ligada, por ejemplo, a una agudización de los problemas de su sector inmobiliario y sus potenciales efectos arrastre sobre el resto de la economía, es otro riesgo sobre los niveles de actividad de la región, dados los importantes lazos comerciales existentes. Se estima que una desaceleración transitoria de la actividad económica en China de

1 punto reduciría en 2024 el nivel del PIB en 0,7% en la región.

A medio plazo, las perspectivas de crecimiento potencial de la región se mantienen alrededor del 2%, por debajo de lo estimado para otras áreas emergentes.

La inflación ha seguido moderándose en la región en los últimos trimestres de manera generalizada, y se espera que continúe haciéndolo, aunque de forma muy gradual, hasta situarse dentro de los rangos objetivo de los bancos centrales en 2024. El ritmo de moderación de la variación de los precios en un futuro dependerá, principalmente, de la intensidad con la que se reduzca la inflación de servicios —que está mostrando una cierta resistencia a la baja con carácter general—, de que se relajen las presiones sobre los precios de los alimentos —que han aumentado mucho más que

el resto de los precios de la cesta de consumo y presentan riesgos al alza vinculados al fenómeno meteorológico de El Niño— y de que la política fiscal adquiera un tono coherente con el tono contractivo de la política monetaria.

En este contexto económico, los principales bancos centrales de la región con objetivo de inflación, con la excepción de México, comenzaron a reducir los tipos de interés oficiales en el segundo semestre de 2023. «En el futuro próximo, los bancos centrales afrontan el reto de calibrar la intensidad del ciclo de relajación monetaria en función de la evolución de la inflación, con el condicionante externo que suponen las decisiones en este ámbito que se adopten en otras jurisdicciones, en particular en Estados Unidos», advierten los expertos del Banco de España.

En línea con los recortes de los tipos, las condiciones financieras han comenzado

a relajarse en la región y el comportamiento de los mercados financieros ha seguido siendo más favorable que en otras regiones emergentes. El crecimiento del crédito se moderó en 2023 de forma prácticamente generalizada, debido a la debilidad de la demanda y a unas condiciones de concesión más restrictivas por parte de los bancos.

Se observó también un aumento de los préstamos fallidos, especialmente en el crédito a empresas. No obstante, en conjunto, los indicadores disponibles siguen señalando que los riesgos para el sector bancario se mantienen muy contenidos.

Vulnerabilidad de las finanzas públicas

Pero el Banco de España alerta del «aumento generalizado de la vulnerabilidad de las finanzas públicas, derivado de los elevados niveles de deuda pública y de déficits estructurales». A ello se suman las dinámicas adversas previstas para los pagos por intereses de la deuda, las bajas tasas de crecimiento observadas —y esperadas— y las incertidumbres existentes sobre la aplicación efectiva de los marcos de reglas fiscales.

Avisa que «no se están acometiendo reformas de calado para afrontar los principales retos estructurales, como el demográfico o el climático», pese a que se verían facilitadas por una cierta relajación de las tensiones políticas y sociales.

Además, algunos países pueden beneficiarse de la compleja situación geopolítica global si se consolidara una incipiente tendencia al aumento de la localización en éstos de actividades productivas por parte de empresas multinacionales (‘nearshoring’), con el consiguiente aumento de las entradas de flujos de inversión extranjera directa.

En 2024, las brechas de producción pasarían a ser negativas o nulas en la mayoría

de los países de la región, lo que apoyaría el proceso de reducción de la inflación. Las dinámicas del crecimiento han llevado a que las economías brasileña y mexicana ampliaran sus brechas de producción positivas en 2023, mientras que las andinas las redujeron, hasta pasar a ser negativas en el caso de Chile y Perú, de acuerdo con las estimaciones realizadas por el Banco de España.

Para la primera mitad de 2024 se cerraría algo la brecha de producción de México, aunque seguiría en territorio claramente positivo, lo cual podría ser coherente con la cautela del banco central de México a la hora de comenzar a relajar su política monetaria. La de Brasil también se reduciría, hasta hacerse prácticamente nula, mientras que pasaría a ser negativa en Colombia y se mantendría en ese territorio para Chile y Perú.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.