«Los resultados electorales de Donald Trump, tanto en 2016 como en 2020, sugieren que volver a la Casa Blanca probablemente le resulte cuesta arriba», señala un análisis de DWS.

«Los resultados electorales de Donald Trump, tanto en 2016 como en 2020, sugieren que volver a la Casa Blanca probablemente le resulte cuesta arriba», señala un análisis de DWS.

La historia electoral moderna de Estados Unidos está llena de remontadas sorprendentes y de candidatos que tropiezan. Hace cuatro años, por estas fechas, la candidatura presidencial de Joe Biden estaba en horas bajas, tras las devastadoras derrotas sufridas en Iowa y New Hampshire. La mediocre actuación de Biden en Nevada no hizo más que reforzar la idea convencional de que la base activista del partido entregaría la nominación a Bernie Sanders; después de todo, el senador de izquierdas había obtenido el mayor número de votos en cada uno de los tres primeros Estados.

«Merece la pena recordar acontecimientos como la posterior remontada de Biden en Carolina del Sur. Siempre que los expertos están demasiado seguros de cómo esperan que se desarrolle un año electoral en EE.UU., extrapolando las primeras contiendas, las reglas empíricas sencillas tienden a romperse… con el tiempo», añade el informe de la gestora.

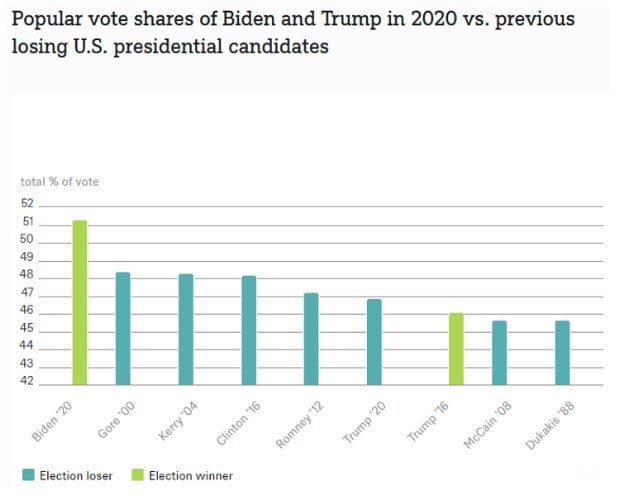

El gráfico de DWS analiza los porcentajes de voto popular de los principales candidatos a la presidencia de EEUU en 2016 y 2020, comparados con todos los segundos desde el año 2000, a los que también se añade 1988 para comparar. «Superficialmente, podría parecer que una revancha entre los candidatos de mayor edad de los dos partidos principales debería ser un cara o cruz. Después de todo, tanto Biden como Donald Trump han ganado antes». señalan los analistas de DWS.

«Sin embargo, nuestro gráfico debería servir como recordatorio de lo diferentes que fueron esas dos victorias. Biden ganó en 2020 con el 51,3% del voto popular, un porcentaje de votos que suele implicar la victoria en la mayoría de los sistemas electorales. Por el contrario, el resultado de Trump en 2016, con el 46,1% del voto popular a nivel nacional, estuvo más o menos en línea con la de candidatos presidenciales perdedores como Mitt Romney en 2012, John McCain en 2008 y la del propio Trump en 2020», subrayan.

Por supuesto, lo que cuenta al final para la presidencia de Estados Unidos no es el voto popular, sino el del Colegio Electoral. Desde la década de 1980, a la hora de dirigirse a los votantes de los Estados disputados para obtener ventajas en el Colegio, las campañas se han vuelto cada vez más sofisticadas. «El problema, tanto para las campañas como para los pronosticadores: Qué estados serán decisivos y qué se necesitará para ganar, a menudo, depende críticamente de qué candidatos de terceros partidos o independientes obtengan acceso a las urnas», apuntan.

Para que Trump vuelva a la Casa Blanca, es «necesario que los republicanos agranden su coalición electoral, que los candidatos de terceros partidos o independientes reduzcan el porcentaje de votos demócratas en los estados más disputados, o una combinación de ambas cosas».

AXA IM cree que «la verdadera acción sigue estando en EEUU»

Por otra parte, Chris Iggo, CIO de AXA IM y presidente del AXA IM Investment Institute, considera que «la verdadera acción en la renta variable mundial sigue estando en EE UU, donde el crecimiento es más fuerte que en ningún otro lugar y los valores de gran capitalización de tecnología de la información (TI) siguen llevándose la parte del león de la rentabilidad total y el crecimiento de los beneficios».

«Aunque los comentaristas del mercado se han mostrado un tanto despreocupados por los resultados a muy corto plazo de Apple y Tesla, el resto de los llamados siete magníficos valores tecnológicos y el sector en general siguen registrando buenos resultados. El sector de TI ha impulsado cerca del 50% de la rentabilidad total del S&P 500 durante el último año y es responsable, ponderado por capitalización bursátil, de cerca del 50% de los beneficios por acción del mercado. Sigo siendo optimista sobre el sector mientras continúe el despliegue de la inteligencia artificial generativa y las tecnologías afines», argumenta.

En 2022, la subida de los tipos a largo plazo afectó a la rentabilidad de los valores tecnológicos estadounidenses, ya que se clasificaban como de larga duración, por lo que el aumento de los tipos de interés reducía el valor actual de los beneficios futuros. Los tipos a largo plazo se han estabilizado y el crecimiento de los beneficios ha sido aún mejor. El contexto macroeconómico sigue siendo positivo. Cada vez se habla más de que la economía estadounidense está atravesando un escenario de «no aterrizaje», en el que el crecimiento sigue siendo positivo y la inflación se sitúa por encima del objetivo, por lo que la Reserva Federal (Fed) no necesita recortar los tipos en absoluto. La leve sorpresa al alza de los datos de inflación de enero ha alimentado estos comentarios, sobre todo porque la inflación del sector servicios sigue siendo rígida.

Sin embargo, la realidad es que la inflación de los precios de los bienes en EE UU lleva registrando un ritmo interanual negativo desde finales de 2022, y la inflación del sector servicios alcanzó un máximo del 7,6% en enero de 2023. Desde entonces ha ido disminuyendo. Se mantiene por encima de su media del 4% desde 1990, pero es probable que baje a medida que el cómputo de los costes de la vivienda se ponga al día con la realidad de lo que está sucediendo en el mercado inmobiliario. Además, un punto crucial es que no es inusual que la inflación de los precios de los bienes comercializados sea increíblemente baja o negativa y que la inflación del sector servicios – menos abierto a las fuerzas competitivas globales – sea más alta. Este fue el caso de Estados Unidos entre 1997 y 2021. La inflación media se acercó al objetivo de la Fed. La Reserva Federal toleró la brecha, sabiendo que si intentaba reducir aún más la inflación del sector servicios se arriesgaba a una recesión y a problemas masivos de crédito. De hecho, el endurecimiento de la política monetaria a partir de 2005, en respuesta a un repunte de los precios de bienes y servicios, desencadenó la crisis inmobiliaria.

«Por ahora, el escenario de aterrizaje suave es el más probable. Si las bajas tasas de inflación de China anuncian un periodo de desinflación mundial de los precios de los bienes y en los próximos meses la inflación del sector servicios de EE UU sigue bajando, los recortes de tipos a partir de junio seguirán siendo la hipótesis básica para los inversores. Habrá que estar atentos a la próxima reunión del Comité Federal de Mercado Abierto para ver qué hace la Reserva Federal con sus «gráficos de puntos». Si no cambia sus previsiones, es probable que los bonos estadounidenses experimenten otro periodo de sólido rendimiento en los próximos meses”, argumenta.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.