La reunión del BCE de esta semana quizás no llegue a despertar a los mercados de su letargo, aunque los comunicados del banco central pueden seguir siendo importantes.

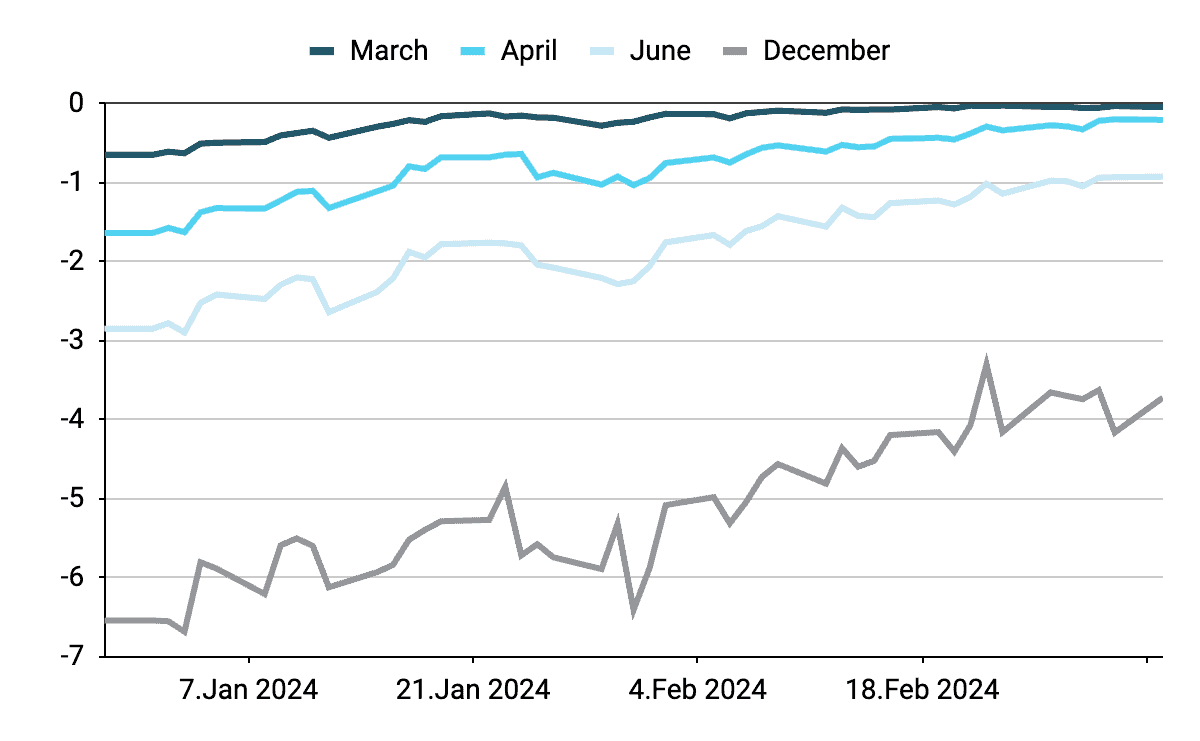

El tono adoptado por el Consejo de Gobierno en la reunión de enero fue un poco más moderado que en diciembre. Se eliminó la referencia a las «elevadas» presiones internas sobre los precios del comunicado, y la presidenta de la institución, Christine Lagarde, ni se opuso explícitamente a las expectativas de relajación monetaria del mercado, ni cerró la puerta a un recorte de tipos en abril. Esto animó a los mercados a aumentar sus apuestas a favor de un recorte de los tipos de interés en abril, y un par de días después de la reunión, los inversores ya descontaban por completo una bajada de 25 puntos básicos. Desde entonces, sin embargo, estas expectativas de relajación se han desvanecido, y ahora los inversores sólo ven alrededor de un 20% de posibilidades de que se produzca un recorte en abril (y ni siquiera están considerando del todo un recorte en junio). Pero, ¿a qué se debe este cambio tan rápido en las expectativas del mercado sobre los tipos de interés?

- Los datos estadounidenses han sorprendido al alza en todos los frentes clave. La solidez del crecimiento económico, la rigidez del mercado laboral y la persistencia de las presiones subyacentes sobre los precios han frenado las expectativas de recortes de tipos de la Reserva Federal, lo que ha provocado una revalorización generalizada de los tipos en otras áreas económicas.

- Los datos de la eurozona han sido últimamente algo mejores de lo esperado. La economía de la eurozona evitó una recesión técnica a finales de 2023, al registrar un crecimiento plano en el cuarto trimestre tras una leve contracción en el tercero. Los datos más actuales, como los índices PMIs, también han sido más prometedores, y el índice de un sector tan clave como el de los servicios subió al nivel de 50 que separa la expansión de la contracción el mes pasado, lo que sugiere que la recuperación económica puede estar a la vuelta de la esquina. El Índice de Sorpresa Económica de la Eurozona de Citigroup ha alcanzado su nivel más alto desde abril este mes.

- La retórica de los miembros del BCE ha sido de línea dura. La presidenta Lagarde ha subrayado que el banco «aún no ha llegado a la inflación», mientras que muchos otros han prometido gradualismo y dependencia de los datos. Uno de los ‘halcones’ más abiertos, Holzmann, opinó que es improbable que el BCE empiece a bajar los tipos antes que la Reserva Federal. Otros, en concreto los miembros Schnabel y Nagel, sugirieron que debía prevalecer la cautela. Por otro lado, los miembros más moderados se han mostrado inusualmente prudentes en materia de recortes. Stournaras, miembro del Consejo de Gobierno, sugirió que ve el primer recorte de tipos en junio, mientras que Makhlouf afirmó que el banco no debe precipitarse y debe permanecer «muy vigilante» ante el riesgo en el frente salarial.

Los avances en materia de inflación en la eurozona han sido alentadores: el índice general descendió al 2,6% en febrero, su nivel más bajo en 31 meses, y el índice subyacente también cayó al 3,1%. Aunque este descenso es bienvenido, la inflación fue superior a la prevista, lo que refuerza el argumento de que la recta final de la lucha contra el elevado crecimiento de los precios será la más dura.

Dado que un recorte de tipos en la reunión de este jueves queda descartado, la atención se centrará en los comunicados del banco. En concreto, prestaremos especial atención a los comentarios de Lagarde y a las previsiones macroeconómicas actualizadas. Dado que el inicio del ciclo de relajación parece próximo, estaría justificado que Lagarde adoptase un tono ligeramente más moderado, aunque no creemos que el tono de sus declaraciones difiera significativamente del de enero.

Aunque pensamos que Lagarde reconocerá los progresos realizados en materia de inflación, creemos que no será demasiado explícita en sus comunicados. Esperamos que reitere el mensaje de que el Consejo de Gobierno seguirá dependiendo de los datos. En este contexto, su discurso sobre los salarios, una variable clave para el banco central, será objeto de un atento escrutinio. El banco tiene alguna idea de la situación, pero los datos más completos no se conocerán hasta finales de primavera.

Además de lo anterior, es probable que la reacción del euro dependa de cualquier indicio sobre el debate de los recortes. Cualquier mención de que se han mantenido conversaciones iniciales, o de que se mantendrán en breve, podría considerarse moderado y ejercer cierta presión sobre el euro. Por el contrario, si el banco central insiste en que aún es demasiado pronto para hablar de bajadas de tipos, puede animar a los mercados a creer que los recortes tendrán que esperar. En la última reunión, Lagarde no se opuso explícitamente a las expectativas sobre los recortes de tipos del mercado y, dado que estas expectativas se han ajustado significativamente, nos sorprendería que el banco central se opusiera a ellas en la reunión de esta semana. Por último, los inversores estarán atentos a cualquier señal sobre la posibilidad de un recorte en abril. No creemos que el BCE quiera atarse de manos, aunque cualquier indicio de que un recorte en abril está descartado podría proporcionar cierto apoyo a la moneda común.

Aunque parece probable que esta semana se recortarán tanto las previsiones de inflación como las de crecimiento, los mercados estarán especialmente interesados en la magnitud del ajuste de las primeras y, en particular, en las de la inflación subyacente. Una revisión más pronunciada se consideraría moderada, mientras que los pequeños ajustes probablemente serán tomados con calma por los mercados.

Dado que el reciente ajuste ha sido bastante agresivo, no creemos que haya mucho margen para que las expectativas sobre los recortes de tipos se reduzcan aún más. Esto debería limitar el alcance del apoyo al euro en caso de que los comunicados del banco se perciban como de línea dura. El listón para una sorpresa moderada parece más bajo, aunque no esperamos que la reunión de marzo genere mucha volatilidad.

Seguimos pensando que el Banco Central Europeo tiene más argumentos a favor de recortar los tipos antes que casi todos sus homólogos del G10. Dicho esto, en nuestra opinión, los argumentos a favor de un recorte en abril han disminuido últimamente, y ahora empezamos a apostar por un primer movimiento en junio.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.