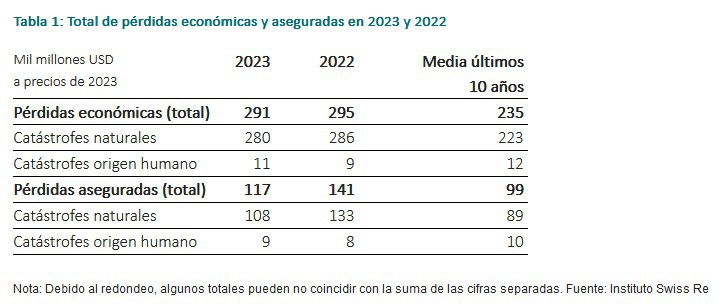

Un devastador terremoto en Turquía y Siria, las tormentas convectivas severas (SCS por sus siglas en inglés) y las inundaciones urbanas a gran escala fueron los principales eventos que impulsaron las pérdidas aseguradas por catástrofes naturales hasta los 108.000 millones de dólares en 2023, reafirmando la tendencia de crecimiento anual del 5-7% en las pérdidas mundiales aseguradas por catástrofes naturales desde 1994.

Swiss Re Institute estima que las pérdidas aseguradas podrían duplicarse en los próximos diez años a medida que aumenten las temperaturas y los fenómenos meteorológicos extremos sean más frecuentes e intensos. Por ello, las medidas de mitigación y adaptación son fundamentales para reducir el riesgo de catástrofes naturales.

Las pérdidas mundiales aseguradas por catástrofes naturales superaron el crecimiento económico mundial en los últimos 30 años: De 1994 a 2023, las pérdidas aseguradas por catástrofes naturales ajustadas a la inflación alcanzaron una media del 5,9% anual, mientras que el PIB mundial creció un 2,7%. En otras palabras, en los últimos 30 años, la carga relativa de pérdidas en comparación con el PIB se ha duplicado.

Jérôme Jean Haegeli, economista jefe del Grupo Swiss Re, afirma: «Incluso sin una tormenta histórica de la magnitud del huracán Ian, que azotó Florida el año anterior, las pérdidas mundiales por catástrofes naturales en 2023 fueron graves. Esto reafirma la tendencia de pérdidas de 30 años que ha sido impulsada por la acumulación de activos en regiones vulnerables a las catástrofes naturales»

Haegeli considera que «en el futuro, sin embargo, debemos tener en cuenta algo más: la intensificación de los peligros relacionados con el clima. Las tormentas más violentas y las inundaciones de mayor envergadura provocadas por el calentamiento del planeta contribuirán en mayor medida a las pérdidas. Esto demuestra lo urgente que es la necesidad de actuar, sobre todo si se tiene en cuenta la inflación estructuralmente más alta que ha hecho que los costes posteriores a las catástrofes se disparen».

Por su parte, el dierector generala de Clientes y Soluciones Globales de Swiss Re, Moses Ojeisekhoba, asegura que » A medida que los peligros meteorológicos se intensifican debido al cambio climático, la evaluación de riesgos y las primas de seguros deben seguir el ritmo de la rápida evolución del panorama de riesgos. De cara al futuro, debemos centrarnos en reducir el potencial de pérdidas. 2023 ha sido el año más caluroso jamás registrado, y el comienzo de 2024 va en la misma dirección. Mantener un seguro de propiedad sostenible y asequible requiere un esfuerzo concertado por parte de la industria privada, el sector público y la sociedad en general – no sólo para mitigar los riesgos climáticos, sino para adaptarse a un mundo de clima más intenso.»

Terremoto, lo más costoso; SCS, principal generador de pérdidas

La catástrofe natural más destructiva del año fue el terremoto de febrero en Turquía y Siria, con unas pérdidas aseguradas estimadas en 6.200 millones de dólares.

2023 también se caracterizó por una elevada frecuencia de eventos, ya que 142 catástrofes naturales aseguradas establecieron un nuevo récord. La mayoría fueron de gravedad media, con pérdidas de entre 1.000 y 5.000 millones de dólares. En 2023 se produjeron al menos 30 eventos de este tipo, muchos más que la media de los diez años anteriores (17). De ellos, 21 fueron SCS, un nuevo récord. El número de estos sucesos de gravedad media ha crecido un 7,5% desde 1994, casi el doble que el aumento del 3,9% de las catástrofes en general.

Después de los ciclones tropicales, las fuertes tormentas eléctricas se han consolidado como el segundo siniestro más importante debido a la exposición causada por la urbanización y el crecimiento económico y demográfico. Las tormentas de granizo son, con mucho, el principal factor que contribuye a las pérdidas aseguradas por SCS, siendo responsables del 50-80% de todas las pérdidas aseguradas por SCS. SCS es el término genérico que engloba una serie de riesgos, como tornados, vientos en línea recta o granizo de gran tamaño.

Los SCS son fenómenos meteorológicos que pueden ser observados con frecuencia, que tienen lugar cuando el aire cálido y húmedo asciende desde la superficie de la Tierra hasta las capas superiores de la troposfera, lo que provoca la formación de nubes altas, relámpagos y truenos. Al mismo tiempo, bolsas de aire frío se precipitan hacia la superficie terrestre, provocando fuertes rachas de viento, lluvia e incluso granizo. Las pérdidas globales aseguradas por SCS alcanzaron un nuevo récord de 64.000 millones de dólares en todo el mundo en 2023, el 85% de las cuales se originaron en Estados Unidos.

Las pérdidas aseguradas relacionadas con SCS crecieron más rápidamente en Europa, superando los 5.000 millones de dólares en cada uno de los últimos tres años. El riesgo de granizo, en particular, está aumentando, principalmente en Alemania, Italia y Francia.

Fijación de primas como incentivo de medidas de adaptación

El aumento de la exposición al riesgo debido al crecimiento económico y demográfico, la urbanización y la acumulación de riqueza sigue siendo la principal causa que explica el aumento de las pérdidas relacionadas con SCS, y es probable que los efectos del cambio climático agraven la tendencia. Otro factor son los cambios en las vulnerabilidades de la exposición, como el rápido crecimiento de las instalaciones de sistemas de energía solar en los tejados.

El primer paso para recortar las pérdidas es reducir su potencial mediante medidas de adaptación como aplicar los códigos de edificación, construir barreras de protección contra inundaciones y desincentivar los asentamientos en zonas propensas a sufrir riesgos naturales. Además, la colaboración con las aseguradoras primarias, las asociaciones de seguros y el sector público permite un intercambio de datos que es clave para mitigar el riesgo de forma colaborativa.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.