Precisamente, sobre los cuatro millones de viviendas vacías, el informe concreta que buena parte de ellas se encuentran en zonas con un menor dinamismo geográfico (en las ciudades con más de 250.000 habitantes, las viviendas vacías supondrían 400.000 unidades), mientras que una proporción importante se encuentran en mal estado y unas 450.000 forman parte del ‘stock’ de vivienda nueva sin vender.»Si bien la movilización de estas viviendas podría contribuir a aumentar la oferta, entre ellas existe una proporción importante que se encuentran en mal estado, con pobre accesibilidad o con muy baja eficiencia energética, por lo que su movilización exigiría, con carácter previo, una rehabilitación», se recalca el informe presentado por Ángel Gavilán.

Entre los motivos que el Banco de España encuentra en el déficit de viviendas se encontraría la falta de suelo para construir y se concentraría en cinco provincias del país: Madrid, Barcelona, Valencia, Málaga y Alicante. A ello sumo el incremento de los costes de construcción, la escasez de mano de obra cualificada, el progresivo envejecimiento de los ocupados en la construcción y el déficit de formación profesional, así como la escasez de inversiones destinadas a la adquisición y la promoción de nuevo suelo urbano.

Por otro lado, el menor ‘stock’ de vivienda disponible se debe al auge del alquiler vacacional de los últimos años, que supone ya cerca del 10% del tamaño del mercado del alquiler y tiene una ratio estimada en el 1,8% del total de viviendas principales del mercado residencial, con unas 340.000 viviendas.

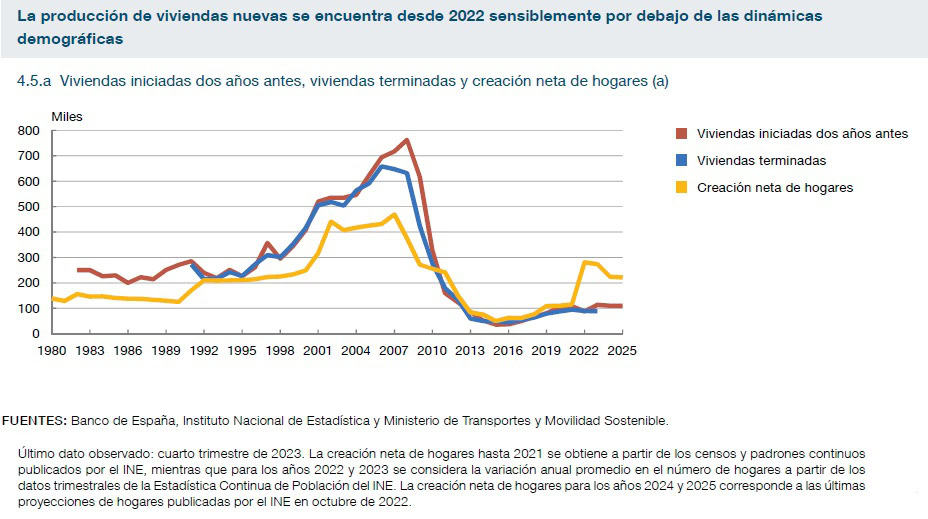

Lo peor de todo, según aseguró Gavilán, es que «ya no se puede actuar» sobre el déficit de viviendas porque las que se construirán hasta 2025 «ya están anunciadas».

Durante la presentación del informe, el director general de Economía y Estadística del Banco de España, Ángel Gavilán, ha avisado de que «ya no se puede actuar» sobre este déficit de vivienda, porque las viviendas que se construirán hasta 2025 «ya están anunciadas».

Desde 2006 se ha duplicado el número de jóvenes que alquilan

Por lo que respecta al alquiler, en el informe se calcula un aumento de 1,3 millones de viviendas en el parque de alquiler desde 2007, donde los jóvenes menores de 30 años casi han duplicado su presencia desde 2006, hasta alcanzar casi el 60% en 2022.El otro colectivo que explica el auge del alquiler en España es el de la población de origen extranjero. Ambos colectivos son donde se concentran los hogares con menor nivel de renta.

En 2023, las comunidades con mayor peso de las viviendas en alquiler son Madrid (23,7%), Cataluña (24,9%), Canarias (28,5%) e Islas Baleares (30,9%), frente al promedio en el conjunto de España del 18,7%.

Por lo que respeta a los precios del alquiler, entre 2015 y 2022, el incremento medio acumulado de una vivienda arrendada superó el 28,5% debido, sobre todo, a los mayores precios del alquiler de las nuevas viviendas que entran en el mercado y a los aumentos de precios en las viviendas arrendadas sobre las que se acuerdan nuevos contratos –entre un 7% y un 8% más de media anual entre 2015 y 2022–.

Solo el 7% de los propietarios tienen más de 10 viviendas

Por otro lado, otro de los puntos que llama la atención del informe se refiere a los propietarios de viviendas. Los particulares suponen un 92% de los propietarios de viviendas en el mercado del alquiler, frente al 8% de las personas jurídicas de naturaleza privada.

Además, las viviendas arrendadas por particulares propietarios de más de 10 inmuebles suponen un máximo estimado del 7% en el conjunto del parque de alquiler de mercado.

En el lado contrario, el peso del alquiler social es muy reducido en España, con una cifra estimada de este tipo de vivienda de 300.000 unidades, un 1,5% de las viviendas principales.

Los extranjeros compraron más del 19% de las viviendas vendidas en 2023

Respecto a la adquisiciones de vivienda por parte de la población extranjera, tanto residentes como no residentes, tienen un peso muy destacado, aunque heterogéneo por áreas geográficas, según se destaca en el informe.

Estas transacciones alcanzaron su máximo histórico de 134.000 viviendas en 2022, cifra que se redujo hasta unas 125.000 en 2023, cuantía que supone un 19,3% del total y que contrasta con el 7,1% observado en 2007.

Las proporciones de compras de extranjeros más altas se registran en zonas turísticas, como son las islas y la costa mediterránea, circunstancia que se explica por la elevada demanda de segundas viviendas procedente de ciudadanos no residentes.

No obstante, Gavilán ha recalcado que la mayor parte de la compraventa de extranjeros está protagonizada por extranjeros residentes que han llegado a la economía en los últimos años, mientras que la compra de vivienda por parte de los extranjeros no residentes solo suponen una cifra cercana de 60.000 viviendas en los últimos años.

Propuestas del Banco de España para aumentar el número de viviendas

Además de los datos, el Banco de España también propone soluciones a través de una serie de recomendaciones para aumentar el ‘stock’ de vivienda, entre las que resaltan impulsar el parque de vivienda público, lo que supondría incrementar en más de un 150% la producción anual media de viviendas registrada en España en los últimos años durante los próximos 10 años para alcanzar en torno a 1,5 millones de nuevas viviendas en alquiler social.

También recomienda fomentar la colaboración público-privada para la promoción del alquiler, a través de profundizar en las medidas ya aprobadas de apoyo al sector privado, como la cesión de suelo público, la concesión de avales para la promoción de vivienda en alquiler y las ayudas a la financiación para el desarrollo de viviendas en alquiler social o a precios asequibles.

Y otra posibilidad es impulsar la rehabilitación y cesión de viviendas, para lo que demanda acelerar la absorción de los fondos ,Next Generation EU’, de manera que las ratios de rehabilitación de vivienda se sitúen en línea con lo observado en las principales economías y valorar la idoneidad de establecer distintos mecanismos e incentivos para la cesión de viviendas vacías o de uso esporádico al sector público, de forma que puedan ser destinadas al alquiler social.

Subir el IBI y bajar el resto de los impuestos que gravan la vivienda

Otro aspecto que afecta de lleno a la vivienda es el fiscal. Sobre este capítulo el Banco de España considera que se debe revisar la tributación de la vivienda para incrementar la tributación sobre la propiedad recurrente de inmuebles, como, por ejemplo, el Impuesto sobre Bienes Inmuebles (IBI), a la vez que se reduzca el resto de impuestos sobre la adquisición o la producción de viviendas para evitar un exceso de tributación sobre este activo.

No obstante, señala que las propuestas que supongan una reducción de los impuestos vinculados a la producción y adquisición de viviendas deberían plantearse cuando se reduzcan los desajustes entre oferta y demanda en el mercado residencial porque, en caso contrario, una parte significativa de la reducción de impuestos se trasladaría en forma de un aumento del precio final de la vivienda, transfiriendo los recursos públicos a los promotores y a los propietarios de vivienda en venta.

En un ámbito más social, sugiere mejorar el transporte público en las áreas metropolitanas, ya que la existencia de una red de transporte público metropolitano, combinada con un transporte urbano adecuado, permitiría incrementar el tamaño potencial de las áreas urbanas, aumentar los beneficios de las economías de aglomeración y reducir las presiones sobre los precios inmobiliarios.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.