Abanca obtuvo en los nueve primeros meses de 2024 un beneficio atribuido de

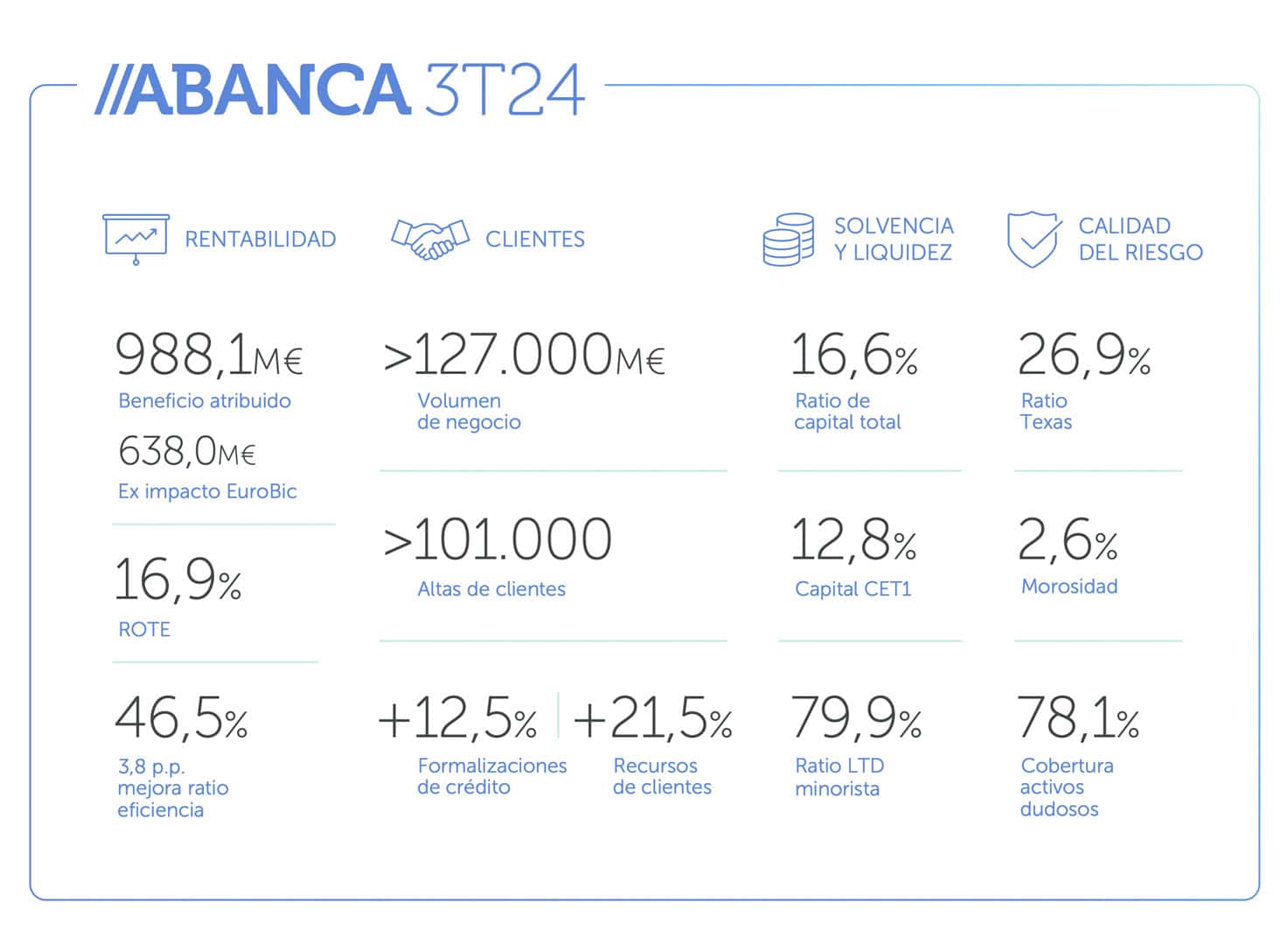

988,1 millones de euros, con una rentabilidad ROTE recurrente del 16,9% por el crecimiento eficiente del negocio, que supera los 127.000 millones de euros, y en la buena gestión del balance, según informa la entidad en un comunicado.

La entidad se consolida como uno de los competidores más sólidos en el mercado ibérico tras la adquisición de EuroBic, que aporta un negocio rentable y saneado de más de 12.000 millones de euros.

Además, la entidad presenta unos robustos niveles de capitalización (CET1 del 12,8% y exceso de capital total sobre requisitos de 1.557 millones de euros), máxima calidad de activos (ratio de morosidad del 2,6%, cobertura de dudosos del 78,1% y ratio Texas del 26,9%), y una cómoda posición de liquidez (ratio LTD minorista del 79,9% y activos líquidos por importe de 24.560 millones de euros).

La entidad logra un intenso crecimiento del negocio en todas las áreas geográficas y suma más de 101.000 nuevos clientes en el año. Las nuevas formalizaciones de crédito de particulares y empresas crecen desde septiembre de 2023 un 12,1% y un 12,7% respectivamente, los depósitos aumentan un 22% y las suscripciones netas en España de fondos de inversión se triplican, alcanzando una cuota del 4,5%.

Tras el cierre de la compraventa de EuroBic en julio pasado, se han implementado mejoras relevantes en materia de negocio, gobernanza, imagen corporativa y proceso de integración. Este impulso se refleja en la evolución comercial del trimestre, con más de 5.000 nuevos clientes y 850 millones en recursos captados.

El banco sigue avanzando en su estrategia de sostenibilidad con nuevas acciones en el trimestre, entre las que destacan las dirigidas a la conservación y la mejora medioambiental, a la reducción de emisiones, a la educación financiera de los colectivos prioritarios, al aprovisionamiento sostenible y a la descarbonización de la cartera de crédito.

Resultados de los nueve primeros meses del año

El resultado obtenido por Abanca hasta septiembre, con un beneficio atribuido de 988,1

millones de euros y un ROTE recurrente del 16,9%, se apoya en la buena evolución del negocio con clientes, que se traduce en un incremento del 32,7% del margen básico en términos anuales.

El margen de intereses creció un 38,7% interanual (31,3% sin EuroBic), mientras que los ingresos por prestación de servicios lo hicieron en un 9,1% (4,5% sin EuroBic). Con ello, la eficiencia mejora un 3,8% en un año y se sitúa por debajo del 50%. La variación de los gastos está condicionada por las integraciones y el esfuerzo realizado para potenciar el negocio, reforzar la protección frente a ciberriesgos, incrementar las capacidades de servicio y mejorar la retribución de la plantilla.

El coste del riesgo se mantiene controlado en el 0,27%, la ratio de morosidad se sitúa en el 2,6%, y la cobertura alcanza el 78,1%.

Foco en familias y empresas

Con la incorporación de EuroBic al grupo, el volumen de negocio gestionado por Abanca alcanza los 127.142 millones de euros, cifra que supone un incremento interanual del 19,4%.

El crédito está situado en 49.450 millones de euros. La cartera creció un 15,7% en términos interanuales (2,9% sin EuroBic), hasta los 49.055 millones. Por tipo

de cliente, las empresas y los particulares, colectivos prioritarios del banco, reciben el 86% del total.

Los recursos gestionados de clientes crecieron un 21,5% (10,1% sin EuroBic) en términos interanuales, hasta los 77.691 millones de euros. Sobresalen los productos fuera de balance, que crecen un 19,6%. La estructura de recursos de clientes tiene como componente principal los depósitos, que constituyen el 80% del total, aunque los recursos fuera de balance alcanzan ya el 20% gracias a la senda de continuado crecimiento.

Los depósitos minoristas aumentaron un 22,0% (7,8% sin EuroBic), hasta los 61.913 millones de euros. El 93% del total de depósitos de la entidad corresponde a familias y empresas. Otra característica destacada es su alta granularidad: el 69% de los depósitos tiene un saldo inferior a los 100.000 euros.

La captación de recursos fuera de balance y la actividad de venta de seguros mantienen, como en trimestres pasados, su dinamismo. El fuera de balance creció un 19,6% interanual (18,8% sin EuroBic), hasta los 15.779 millones de euros. Los ingresos por prestación de servicios vinculados a estos productos crecieron un 17,1%.

Las primas de seguros generales y vida riesgo crecieron un 14,6% interanual, hasta los 548 millones de euros. Las primas de seguros de decesos crecieron un 91%, las de salud un 42%, las de empresas un 17% y las de autos un 14%. Los ingresos por prestación de servicios vinculados a estos productos crecieron un 13,4%.

Fortaleza del perfil financiero

La tasa de morosidad situada en el 2,6%, por debajo de la media del sistema, y una tasa de cobertura de estos activos del 78,1%, lo que supone 809 p.b. por encima de la media. En términos de solvencia, la elevada rentabilidad recurrente y la prudente gestión de capital impulsan una senda de mejora continua en este apartado. Esto ha permitido a la entidad no modificar su nivel de solvencia objetivo, establecido en el 13%, aún a pesar de las adquisiciones de Targobank y EuroBic.

Así, el ratio de capital de máxima calidad CET1 se sitúa en el 12,8%, en el entorno del 13% establecido a nivel estratégico. Por su parte, la ratio de capital total alcanza el 16,6%, con un colchón sobre requerimientos regulatorios de 413 p.b. equivalente a 1.557 millones de euros. La entidad cumple el requerimiento MREL fijado para 2024.

Por lo que respecta a la situación de liquidez, la entidad dispone de 24.560 millones de euros en activos líquidos, cifra equivalente a 5 veces sus vencimientos previstos de emisiones. Adicionalmente, dispone de una capacidad de emisión de cédulas de 6.007 millones de euros, lo que sitúa su posición total en 30.567 millones de euros. Su estructura de financiación es fundamentalmente minorista, con una ratio LTD minorista del 79,9%. La entidad presenta ratios de liquidez del 145% en financiación neta estable (NSFR) y del 239% en cobertura de liquidez (LCR).

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.