El primer semestre de 2025 ha estado marcado por la prolongación de la relajación de la política monetaria del Banco Central Europeo y una evolución favorable de la economía española, en un escenario geopolítico y macrofinanciero global marcado por una elevada incertidumbre, según el Informe sobre la situación financiera de los hogares y empresas del primer semestre, elaborado por el Banco de España. Sin embargo, en dicho informe se avisa de un repunte en el riesgo de impago de sus créditos por parte de las empresas no financieras, que se ha visto impulsado sobre todo por el sector de construcción e inmobiliario y de otros servicios.

«En los últimos trimestres -explica el informe- se ha registrado un leve repunte de la probabilidad de impago de las operaciones crediticias». Y concreta sobre la probabilidad de impago de la deuda bancaria que ha aumentado en 39 puntos básicos desde el tercer trimestre de 2024, pasando del 2,14% en ese momento al 2,53%. En todo caso, sigue 25 puntos básicos por debajo del promedio de 2022.

Es más, de esos 39 puntos básicos, 31 subieron en el cuarto trimestre de 2024, mientras que los ocho puntos restantes fueron en el primer semestre de 2025. Y todo esto ha ocurrido de forma generalizada en todas las empresas, con independencia de su tamaño.

No obstante, el deterioro de la calidad crediticia fue algo más intenso en las grandes empresas, cuya probabilidad de impago aumentó en 51 puntos básicos desde el tercer trimestre de 2024, hasta situarse en el 2,03%, es decir, 50 puntos básicos por debajo del promedio del conjunto de las sociedades no financieras.

Sectores más afectados

Asimismo, el informe del Banco de España precisa que el incremento reciente de esta probabilidad de impago empresarial se ha visto impulsado fundamentalmente por los aumentos registrados en los sectores de construcción y actividades inmobiliarias y de otros servicios. Y desde el tercer trimestre de 2024, el riesgo de impago medio de estos sectores ha aumentado en 44 y 96 puntos básicos, respectivamente.

El Banco de España precisa sobre el aumento de riesgo en construcción y sector inmobiliario, que el deterioro se explica «por un incremento del riesgo asociado al saldo crediticio, asumiendo una estructura de deuda y una composición de prestatarios constantes».

Pero estos riesgos no solo afectan a los tres sectores mencionados, el riesgo crediticio también ha repuntado ligeramente en la rama de comercio y hostelería y en la de energía, hasta situarse en el primer trimestre de 2025 en nueve y doce puntos básicos por encima de la probabilidad de impago correspondiente al tercer trimestre de 2024.

Las condiciones de financiación mejoraron en el primer semestre

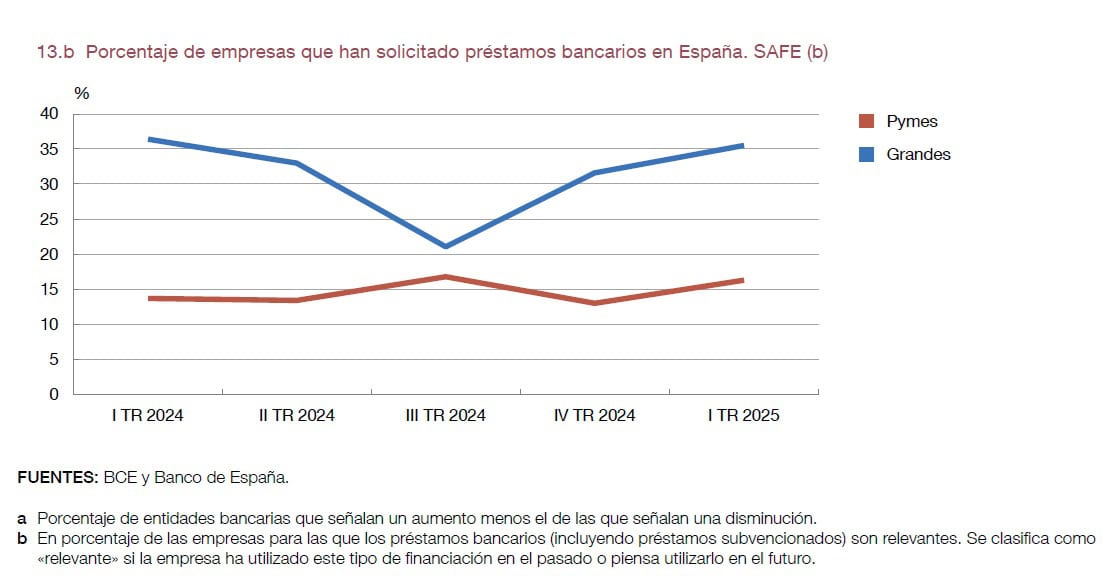

Pese a estos avisos, el Banco de España considera que las condiciones de financiación de los hogares y las empresas han mejorado durante este período. En lo que respecta a los préstamos bancarios, la relajación de las condiciones aplicadas, en un contexto en el que la transmisión de la política monetaria a los tipos de interés del crédito nuevo estaría siendo eficaz (recuadro 1), ha impulsado el crecimiento de este tipo de financiación. En contraste, se ha reducido la financiación de las empresas en los mercados.

A dicha reducción han contribuido las elevadas amortizaciones de los valores de renta fija y el ligero aumento de su coste, en un entorno más incierto, condicionado en parte por las tensiones comerciales internacionales.

La situación financiera de los hogares ha mostrado una evolución favorable a nivel agregado. La renta de las familias ha prolongado la senda de crecimiento, aunque su poder adquisitivo real se ha mantenido estable y la tasa de ahorro se ha reducido ligeramente. La riqueza del conjunto del sector ha aumentado, debido fundamentalmente al incremento del precio de la vivienda, y la ratio de endeudamiento se ha mantenido estable, gracias a que el crecimiento de las rentas nominales ha compensado el aumento del saldo de crédito.

Además, la combinación del avance de las rentas y de la reducción del coste medio de la deuda ha seguido aliviando la carga financiera de las familias. Se trata de una tendencia que previsiblemente continuará el próximo año, de acuerdo con las últimas proyecciones macroeconómicas del Banco de España. En coherencia con la buena evolución financiera de los hogares, los indicadores agregados de vulnerabilidad de este sector se sitúan cerca de sus mínimos desde principios de siglo, y la calidad crediticia del conjunto de la cartera de préstamos a los hogares ha continuado mejorando.

En el caso de las empresas, la evolución agregada de su situación financiera también ha sido positiva, si bien algunos indicadores han mostrado señales menos favorables. Las ventas empresariales han mantenido su crecimiento a nivel agregado. Sin embargo, los márgenes y los excedentes han mostrado cierta corrección, en un contexto de encarecimiento de los consumos intermedios y de los costes laborales. La ratio de endeudamiento de las empresas se ha reducido, influida por la disminución del total de la financiación captada. Este hecho, junto con la caída del coste medio de la deuda, ha permitido que la ratio de carga financiera decreciera. Al igual que en el caso de los hogares, se espera que esta tendencia continúe el próximo año.

Partiendo del año 2000, los indicadores agregados de vulnerabilidad del sector empresarial se sitúan cerca de sus mínimos, si bien desde el tercer trimestre de 2024 han mostrado un leve deterioro. Este ligero empeoramiento también se ha observado en el riesgo crediticio empresarial medido a partir de las probabilidades de incumplimiento, aunque este se sitúa todavía en niveles inferiores al promedio de 2022 .No obstante, se ha producido un descenso en los préstamos a empresas clasificados como dudosos o en vigilancia especial.

Por último, las insolvencias han seguido aumentando, si bien este comportamiento responde, en parte, a un mayor uso del nuevo procedimiento especial para microempresas.

La evolución futura de la situación financiera de los hogares y las empresas dependerá, en gran medida, del entorno macrofinanciero. El último ejercicio de proyecciones macroeconómicas del Banco de España, de junio de 2025, contempla, en el escenario central, una ligera disminución en la senda de crecimiento de la economía española. Esta moderación se atribuye, entre otros factores, al menor dinamismo previsto en los mercados exteriores y a la incertidumbre que caracteriza tanto al entorno comercial como a las políticas económicas. Además, los riesgos que rodean este escenario se inclinan a la baja.

Como señala el último Informe de Estabilidad Financiera, el contexto actual de elevada

incertidumbre incrementa la probabilidad de que se produzcan correcciones abruptas de los precios de los activos con riesgo en los mercados financieros internacionales, cuyas valoraciones son muy elevadas. Cambios inesperados en las políticas económicas y comerciales o nuevos eventos geopolíticos adversos podrían actuar como detonantes de estas correcciones, que darían lugar a un endurecimiento de las condiciones de financiación.

Por último, el informe explica que los eventos geopolíticos afectarían también de forma adversa a los hogares y empresas españoles a través de canales reales (por ejemplo, el deterioro del comercio internacional de bienes y servicios). La sólida situación financiera de familias y empresas, a nivel agregado, y la contención que muestran sus indicadores de vulnerabilidad contribuirían a mitigar los efectos negativos en caso de materializarse los riesgos mencionados, si bien, en ese escenario, su posición financiera sería menos favorable que la observada en el período.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.