La presidenta del grupo Banco Santander, Ana Botín, no lo puede explicar más claro al hablar de los resultados obtenidos por su entidad hasta el tercer trimestre de 2025: «reflejan la fortaleza de nuestro modelo de negocio, la disciplina en el crecimiento rentable, la solidez de nuestro balance y las ventajas de nuestra escala global y local, así como de la diversificación por negocios y geografías».

Infografía: BANCO SANTANDER

En los nueve primeros meses del año, los recursos de clientes crecieron un 7% en euros constantes, con un aumento del 5% en los depósitos y del 16% en los fondos de inversión, reflejo de una mayor actividad de los clientes y de la evolución positiva de los mercados. El crédito aumentó un 2% en euros constantes y se situó en 1,0 billones de euros, impulsado por el crecimiento en Consumer, CIB, Wealth y Payments, mientras que se mantuvieron estables en Retail, en línea con el foco del banco en el crecimiento rentable y la optimización del capital.

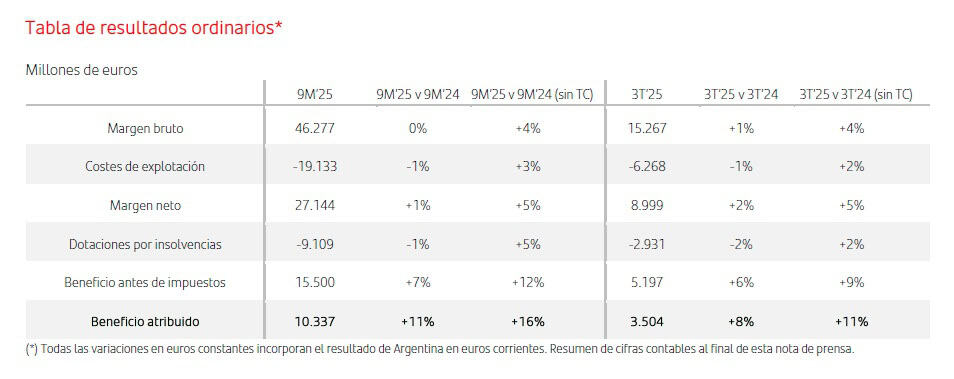

Los ingresos se situaron en 46.277 millones de euros, estables en euros corrientes pero un 4% superiores en euros constantes, gracias a unos ingresos por comisiones récord (10.011 millones de euros) y a un margen de intereses sólido (+3% en euros constantes, excluido Argentina). Esta evolución refleja una fuerte actividad comercial, que compensó un entorno de tipos de interés menos favorable.

Los costes mejoraron un 1%, al aprovechar el grupo sus plataformas y servicios globales compartidos y una estructura más simple. La ratio de eficiencia mejoró hasta el 41,3%, su mejor nivel en más de 15 años, impulsada por los avances en la ejecución del programa ONE Transformation.

Las dotaciones bajaron un 1%, con una mejora del coste del riesgo de cinco puntos básicos, hasta el 1,13%, en línea con el objetivo para 2025, apoyadas en la buena calidad crediticia y la gestión activa del riesgo. Retail y Consumer, que representan en torno al 80% de las dotaciones del grupo, mejoraron hasta el 0,89% y el 2,06%,

respectivamente. La ratio de morosidad mejoró hasta el 2,92% (-14 puntos básicos), con una sólida ratio de cobertura del 67%.

El 30 de septiembre de 2025, el consejo de administración aprobó el pago de un dividendo a cuenta en efectivo de 11,5 céntimos de euro por acción con cargo a los resultados de 20252, un 15% más que el dividendo equivalente del año anterior. El

pago se realizará a partir del 3 de noviembre de 2025.

El importe total distribuido a los accionistas como primera remuneración con cargo a los resultados de 2025 ascenderá a aproximadamente 3.400 millones de euros, lo que equivale a cerca del 50% del beneficio del grupo en el primer semestre.

Aproximadamente la mitad se abonará en efectivo, mientras que los 1.700 millones

de euros restantes se distribuirán a través del programa de recompra de acciones actualmente en curso, lanzado en julio. Una vez finalizado dicho programa, el banco habrá recomprado más del 15% de sus acciones en circulación desde 2021, de modo que habrá distribuido a sus accionistas aproximadamente 22.500 millones de euros entre recompras y dividendos en ese periodo.

Estrategia y perspectivas

Santander sigue avanzando con fuerza en la ejecución de sus prioridades estratégicas, centradas en escalar las plataformas globales, simplificar el grupo y potenciar un crecimiento rentable. La estrategia del grupo se apoya sobre el desarrollo de ONE Santander, que combina la escala global con la fortaleza local. La exitosa ejecución de

esta estrategia se refleja en el sólido crecimiento del beneficio en los cinco negocios globales en euros constantes: Retail (+9%), Consumer (+6%), CIB (+10%), Wealth (+21%) y Payments (+62% incluso tras aislar el efecto de los cargos del segundo trimestre de 2024).

La transformación operativa sigue impulsando mejoras estructurales en la eficiencia. El 67% de los productos y servicios en Retail ya están disponibles digitalmente, y el banco ha simplificado su gama de productos hasta reducirlos en un 58% respecto de 2022, al tiempo que consigue una mejora sostenida del coste de servicio (-3% interanual en Retail).

El grupo mantiene un balance sólido y diversificado, con una ratio de crédito sobre depósitos del 99%, una ratio de cobertura de liquidez (LCR) estimada del 160% y una mejora de la calidad crediticia en la mayoría de áreas de negocio. Retail y Consumer mantienen la disciplina en crecimiento rentable y la gestión del riesgo; CIB amplía los

negocios basados en comisiones y de bajo consumo de capital; Wealth registra fuertes entradas netas y un nivel récord de activos bajo gestión, y Payments continúa ganando escala, con un margen EBITDA de PagoNxt del 31,6%, ya por encima del objetivo para 2025.

De cara al futuro, Santander prevé que el crecimiento económico global se mantenga estable, con las economías desarrolladas creciendo a buen ritmo y las economías emergentes mostrando una evolución aún más sólida, apoyadas en una inflación más moderada y unos mercados laborales fuertes. El grupo confía en cumplir todos sus

objetivos para 2025, entre ellos los siguientes: Ingresos de aproximadamente 62.000 millones de euros; Crecimiento de los ingresos por comisiones a un dígito medio-alto en euros constantes; Reducción de la base de costes en euros; Coste del riesgo en torno al 1,15%; Ratio CET1 del 13% (rango operativo del 12-13%); RoTE post-AT1 de aproximadamente el 16,5%; Crecimiento a doble dígito del TNAV más dividendo en efectivo por acción.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.