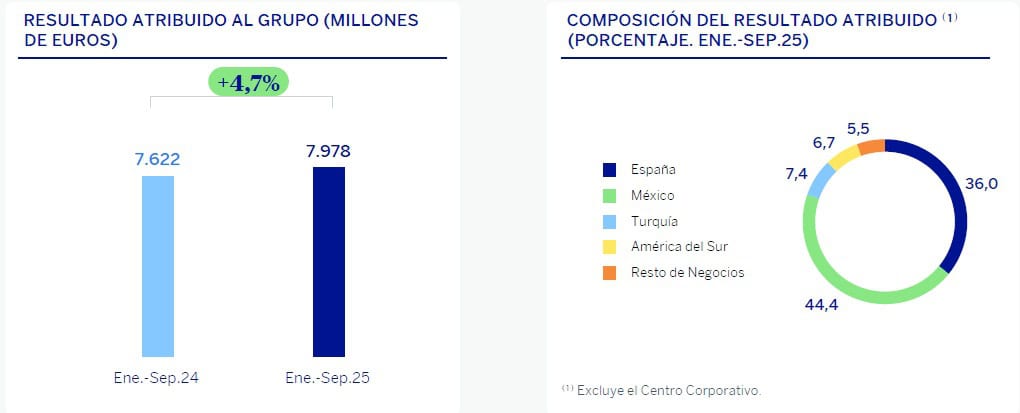

Pasada la resaca de los 17 meses de OPA con resultado de fracaso, el BBVA saca pecho con su cuenta de resultados del tercer trimestre de 2025, que pone en evidencia que los avatares de la ‘contienda’ no han afectado al negocio de la entidad vasca, al contrario, ha logrado entre enero y septiembre de este año el mayor beneficio de su historia en este periodo, al lograr unos beneficios de 7.978 millones de euros, un 5% más.

En el comunicado también se explica sobre la OPA fallida que «gracias a la solidez de su capital, y una vez que ha quedado sin efecto la oferta a los accionistas de Banco Sabadell», BBVA ha retomado de manera acelerada su plan de retribución a los accionistas: mañana, 31 de octubre, iniciará la recompra de acciones pendiente de 993 millones de euros; el 7 de noviembre pagará el mayor dividendo a cuenta de su historia (0,32 euros por acción), por un total de 1.842 millones de euros; y, en cuanto reciba la aprobación del BCE, pondrá en marcha una significativa recompra de acciones adicional¹.

BBVA está totalmente comprometido con su Plan Estratégico y los objetivos financieros para el periodo 2025-2028, tal y como demuestran las cifras de los primeros nueve meses de 2025. Según explica en un comunicado, los nueve primeros meses de este ejercicio estuvieron «impulsados» por el fuerte crecimiento de la actividad (+16% en euros constantes) y de los ingresos recurrentes (+13,5% sin el impacto de las divisas). El beneficio atribuido alcanzó de enero a septiembre la cifra récord de 7.978 millones de euros, un 4,7% más que el año anterior (+19,8% en euros constantes).

Además, añade el comunicado, que el Grupo BBVA siguió arrojando unas métricas de rentabilidad sobresalientes, con un ROTE cercano al 20%, y creando valor para sus accionistas, con un incremento del valor tangible por acción más dividendos del 17% en los últimos 12 meses. La solidez del ratio de capital CET1, que alcanzó el 13,42%, permite acelerar los planes de retribución al accionista: el 31 de octubre el banco iniciará la recompra de acciones pendiente por valor de 993 millones de euros; el 7 de noviembre pagará el mayor dividendo a cuenta de su historia (0,32 euros por acción), por un total de 1.842 millones de euros; y, en cuanto reciba la aprobación del Banco Central Europeo (BCE), pondrá en marcha una significativa recompra de acciones adicional.

“BBVA ha registrado unos resultados excelentes, con un beneficio atribuido récord, una rentabilidad sobre el capital cercana al 20% y una holgada posición de capital, que nos permiten acelerar nuestra retribución al accionista. Mirando al futuro, seguimos ejecutando con determinación nuestro Plan Estratégico para alcanzar los ambiciosos objetivos financieros que nos hemos marcado para el periodo 2025-2028. Esta hoja de ruta consolidará aún más nuestro liderazgo en crecimiento y rentabilidad en la banca europea”, ha señalado Onur Genç, consejero delegado de BBVA.

El dinamismo de la actividad impulsó los resultados de BBVA en los nueve primeros meses de 2025. A 30 de septiembre, el crédito a la clientela creció un 16% interanual en euros constantes, con comportamientos destacados en España (+7,8%) y México (+9,8%). Asimismo, de enero a septiembre, el Grupo BBVA captó la cifra récord de 8,7 millones de nuevos clientes, el 66% de los cuales accedió al banco por canales digitales. Gracias a este esfuerzo en captación, la base de clientes activos ha superado los 80 millones a cierre del tercer trimestre de 2025.

El negocio sostenible también continuó siendo una palanca de crecimiento. De enero a septiembre, BBVA canalizó 97.000 millones de euros en operaciones ligadas al impacto medioambiental o social, un 48% más que en el mismo periodo del año anterior.

En la parte alta de la cuenta de resultados, el margen de intereses registró un alza del 12,6% de enero a septiembre, hasta 19.246 millones de euros, impulsado por la contribución de España, México y Turquía, en un entorno de reducción de tipos de interés en los principales mercados. Además, el margen de intereses sobre activos totales medios -que muestra la capacidad de una entidad de rentabilizar su activo- ha tenido una evolución muy favorable en los últimos trimestres.

La aportación de las comisiones netas a la cuenta de resultados sobresalió en los nueve primeros meses del año, con un alza interanual del 16,6%, hasta 6.071 millones de euros. Destaca en esta partida la contribución de los negocios de medios de pago y gestión de activos y, por áreas de negocio, Turquía.

En definitiva, los ingresos recurrentes (margen de intereses y comisiones) reflejaron una gran fortaleza, con un crecimiento del 13,5% en tasa interanual, hasta 25.317 millones de euros.

El resultado de operaciones financieras (ROF) alcanzó 1.962 millones de euros, un 25,6% menos que en el mismo periodo del año anterior, debido principalmente a los menores resultados de Turquía y una menor aportación de las coberturas de divisas -en particular, por la apreciación del peso mexicano en los últimos doce meses- en el Centro Corporativo.

La línea de otros ingresos y cargas de explotación acumuló a 30 de septiembre un resultado que mejoró notablemente frente al del mismo periodo del año anterior, gracias a un menor impacto de la hiperinflación en Argentina y Turquía y a la buena marcha del negocio de seguros. Asimismo, la comparativa se ve beneficiada por el registro en esta línea, en el primer trimestre de 2024, del importe total anual del impuesto extraordinario a la banca en España (285 millones de euros)².

El margen bruto, que representa la suma de los ingresos del Grupo, alcanzó 27.136 millones de euros de enero a septiembre, un 16,2% más interanual.

Durante los nueve primeros meses de 2025, los gastos de explotación crecieron un 11% en tasa interanual, hasta 10.360 millones de euros, impactados principalmente por las inversiones tecnológicas realizadas en los últimos ejercicios y el crecimiento de la plantilla. Este incremento se mantuvo ligeramente por debajo de la inflación media de los últimos 12 meses en los países donde el Grupo BBVA tiene presencia (11,4%). Además, las mandíbulas continuaron siendo positivas, mientras que el ratio de eficiencia mejoró 178 puntos básicos respecto al 30 de septiembre de 2024 hasta situarse en el 38,2%.

Como resultado de todo lo anterior, el margen neto se situó en 16.776 millones de euros, un 19,7% más que en los nueve primeros meses de 2024.

Las dotaciones por deterioro de activos financieros se incrementaron un 12,0% interanual, si bien el coste de riesgo acumulado mostró una evolución mejor de lo esperado y se situó en 135 puntos básicos (7 puntos básicos menos que 12 meses atrás y sólo 3 puntos básicos por encima del nivel de junio). La tasa de mora y la de cobertura se situaron a 30 de septiembre en el 2,8% y el 84%, respectivamente (mejorando ambas métricas frente al 3,3% y el 75% de septiembre de 2024).

El Grupo BBVA obtuvo un beneficio atribuido récord de 7.978 millones de euros de enero a septiembre, un 19,8% más que en el mismo periodo del año anterior. Se mantuvo así la senda creciente de resultados en los últimos años, mientras que el ROTE y el ROE se situaron de nuevo a la cabeza de Europa, en el 19,7% y el 18,8%, respectivamente. Todo ello se tradujo, además, en mayor valor para los accionistas de BBVA, con un incremento del 17% del valor tangible por acción más dividendos con respecto a un año antes, hasta alcanzar los 10,28 euros por acción.

BBVA inicia la recompra de acciones de casi 1.000 millones de euros

En paralelo a la comunicación de sus resultados, BBVA ha comenzado este 31 de octubre el programa de recompra de acciones por un importe de 993 millones de euros anunciado a comienzos de año, que estaba pendiente de ejecutar, en el marco de su plan de retribución ordinaria al accionista correspondiente al ejercicio 2024. Esta recompra forma parte de los 13.000 millones de euros que BBVA prevé distribuir entre sus accionistas a corto plazo (36.000 millones entre 2025 y 2028), a través de dividendos y programas de recompra de acciones.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.