En 2025, BBVA obtuvo un resultado de 10.511 millones de euros (un 4,5% más interanual), el mayor de su historia, en gran parte, según explica la propia entidad, por el crecimiento de los ingresos recurrentes. El Grupo BBVA destaca su combinación única de crecimiento y rentabilidad, líder en Europa: el crédito aumentó un 16,2% (en euros constantes) y el ROTE alcanzó el 19,3%. Y todo, pese a fracasar su OPA sobre el Banco Sabadell, que mantuvo en vilo al sector entre marzo y octubre del pasado año.

Además, mantuvo un sólido ratio de capital CET1 del 12,7% e impulsó la creación de valor para sus accionistas, con un crecimiento del valor contable por acción más dividendos del 15,2%. Asimismo, distribuirá 92 céntimos de euros brutos por acción (0,60 céntimos), íntegramente en efectivo, el mayor dividendo de la historia. Esto supone un total de 5.249 millones de euros, un dividendo en caja un 31% superior al de 2024. Unidos a los cerca de 4.000 millones de euros del plan de recompra de acciones anunciado en diciembre, suponen más de 9.200 millones de euros.

«Hemos logrado un beneficio récord y, de nuevo, destacamos por nuestra capacidad de combinar crecimiento y rentabilidad. Este magnífico desempeño se ha traducido en una excelente creación de valor, que nos permite acelerar la remuneración a nuestros accionistas», ha asegurado el presidente de BBVA, Carlos Torres, tras dar a conocer los resultados de 2025.

Pese a estos buenos datos, el mercado ha penalizado los resultados y las acciones de la entidad han caído un 8,81% al término de la sesión de este jueves. Los resultados están ligeramente por debajo del consenso de los analistas y las razones de las fuertes caídas en Bolsa son variadas. Algunos análisis apuntan a los resultados de la filial mexicana, a las mayores provisiones que ha tenido que realizar la entidad a lo largo de 2025 o a unos ingresos por comisiones menores de lo esperado o, incluso, que el capital ha crecido menos de lo previsto. A todo ello habría que añadir el descenso en el precio del dinero, con las bajadas de los tipos de interés aprobadas por el BCE.

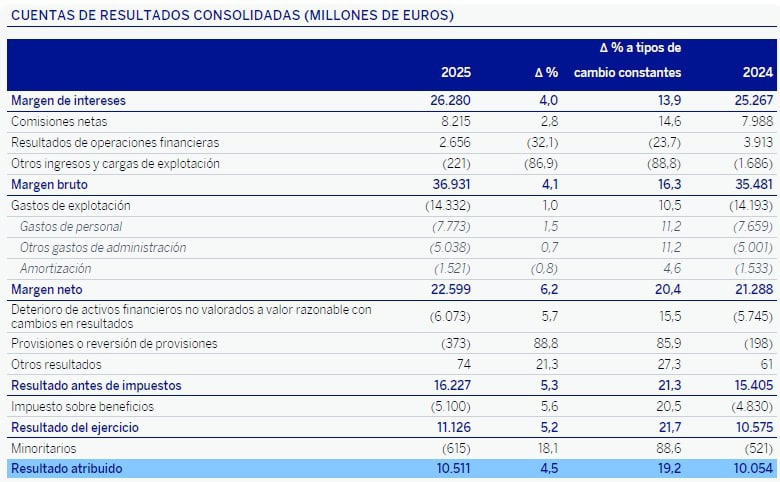

Entre las magnitudes de la cuenta de resultados, destaca la evolución del margen de intereses (los ingresos que percibe el banco por la diferencia entre lo que paga por los depósitos y recibe por los créditos), que ha subido un 4% hasta los 26.280 millones, mientras las comisiones netas han crecido un 2,8% hasta los 8.215 millones (por la bajada de los tipos). El resultado de estas dos magnitudes es que el margen bruto se ha elevado un 4,1%, hasta los 36.931 millones.

Otro aspecto a destacar son los gastos de la entidad, que en 2025 crecieron un 1%, hasta alcanzar los 14.332 millones, lo que supone una mejora de su eficiencia, que el propio banco sitúa en el 38%.

Según el informe de sus resultados, BBVA ha dado una respuesta a la caída de los tipos de interés mejorando su negocio. Así, la cartera de préstamos creció un 16%, o el número de clientes supera ya los 11,5 millones.

En España, el beneficio creció un 11,5%, hasta los 4.175 millones

Asimismo, dada su presencia internacional, su beneficio en España ha crecido un 11,3%, hasta sumar 4.175 millones de euros, mientras el margen de intereses creación un 3,2% (6.588 millones), y las comisiones, un 3,7% más (2.364 millones). También en España ha visto crecer su negocio un 8% de la inversión en crédito y del 8,9% en los recursos de los clientes. Por su parte, las hipotecas concedidas crecieron un 2,5%, aunque el mayor crecimiento del crédito se observa en la banca de inversión, al crecer un 18%, en tanto que en banca de empresa creció un 10,7% y en crédito al consumo aumentó un 9%.

En otro de sus mercados, México, que se mantiene como el primer mercado del grupo al aportar el 45% del beneficio (el mercado español supone el 36%), los resultados no fueron tan buenos, ya que ganó un 3,4% menos que en 2024, al registrar un beneficio de 5.264 millones. La entidad adjudica este descenso al efecto de los tipos de cambio, que provocó un descenso del 1,1% en el margen de los intereses y del 3,1% en las comisiones. Pese a ello, BBVA también elevó su negocio en este país, con un 7,5% más en la inversión crediticia y un 13,8% en la inversión de los clientes, con mejoras del 19% en recursos fuera de balance (fondos de inversión), del 8,2% en hipotecas y del 13,8% en crédito al consumo.

El tercer mercado de BBVA, Turquía tuvo un registro mucho más notable ya que su beneficio se incrementó un 30%, hasta los 805 millones, debido al margen de intereses, que logró duplicar.

En cuanto a la solvencia del grupo, la ratio CET 1 fully loaded se ha situado en el 12,7%, por encima de su objetivo, una horquilla entre el 11,5% y el 12%. La morosidad se mantiene en un nivel históricamente bajo, en el 2,7% y el coste de riesgo en el 1,39%, según figura en su cuenta de resultados. Unos datos que se alcanzan tras descontar la recompra de acciones para utilizar el exceso de capital con el que se quedó tras fracasar su OPA sobre el Banco Sabadell. Dicha recompra alcanza los 49.000 millones de euros hasta 2028, además de que 36.000 millones de esa cantidad se destinarán al pago de dividendos.

De cara al presente ejercicio, BBVA prevé que su rentabilidad supere el 20% y que a eficiencia pase del 38% al 40%. Por lo que se refiere a España, las previsiones apuntan a un crecimiento del 5% en su cartera de crédito», el mismo porcentaje que esperan superar también en el margen de intereses y en las comisiones. Y sus gastos crecerán entre el 5% y el 10%.

En el resto de los mercados para 2026, prevé en el caso de México un crecimiento próximo al 10% en crédito y margen bruto, y del 5% al 10% en el margen de interes. Y en Turquía calcula que el beneficio se aproximará a los 1.000 millones de euros, frente a los 805 millones del pasado ejercicio.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.