En el primer trimestre de 2026, el valor mediano de la vivienda terminada (nueva y usada) en España ha aumentado 14,3% interanual y 3,2% trimestral en términos nominales. Eliminando el efecto de la inflación, esto supone un crecimiento real de 11,8% interanual (frente al 10,7% registrado el trimestre anterior) que sitúa el actual nivel de precios a -34% desde los máximos alcanzados en la burbuja de 2007 y a +32% de los mínimos de 2008.

En marzo también se ha producido un incremento del Euríbor que ha provocado que las hipotecas suban por primera vez en los últimos dos años. Una vez finalice la sesión de este martes, se confirmará que la tasa media provisional del indicador alcanza el 2,532%, lo que supone un alza de 31,1 puntos básicos respecto a febrero. Este incremento es el mayor ascenso mensual del indicador desde enero de 2023, cuando escaló 31,9 puntos básicos (respecto al mes previo).

Asimismo, el Euríbor ha vuelto a niveles de octubre de 2024 (2,691%), y encarecerá las hipotecas por primera vez desde abril de 2024, aunque será levemente. Esto se debe a que hace un año, en marzo de 2025, la tasa media del Euríbor era inferior a la actual, del 2,398%.

En consecuencia, y sirva como ejemplo, una hipoteca de unos 150.000 euros a 25 años, con un interés del Euríbor más un punto, el incremento será de unos 132 euros al año. Si el préstamo es de las mismas condiciones, pero de una cuantía de 300.000 euros, el alza de las cuotas será de unos 260 euros anuales.

El crecimiento de los precios continúa siendo generalizado en todo el territorio, con tasas de variación especialmente contundentes en torno a los polos de empleo y focos turísticos, según el último informe IMIE sobre precios mercados locales de la vivienda de TINSA.

TINSA

El informe de Tinsa detalla que en los primeros meses de 2026 el empleo ha continuado mostrando resistencia, si bien se ha observado algún síntoma de agotamiento en su crecimiento. Al mismo tiempo, la guerra en Oriente Próximo ha comenzado en marzo a impactar al nivel general de precios y al coste del dinero. De esta forma, el IPC general ha aumentado en el último mes un punto porcentual, del 2,3% de enero y febrero a 3,3% marzo, sin que su efecto se haya trasladado todavía a la inflación subyacente, que ha permanecido en 2,7%.

Asimismo, en el informe se recuerda que el Euríbor también ha aumentado su nivel desde 2,2% a comienzos de marzo hasta 2,8% a finales del mes, a pesar de que el BCE de momento mantiene los tipos de interés de referencia estables.

En enero, las compraventas han caído

En el sector inmobiliario, las compraventas de vivienda en enero han registrado caídas interanuales de -11,4% según Notarios y -6,8% según INE, tras varios meses de ralentización, a pesar de lo cual se mantienen los niveles robustos de los últimos 5 años.

En 2025 se alcanzaron niveles máximos de transacciones desde 2008, gracias a un dinamismo impulsado por la reducción de los tipos de interés de referencia que tuvo lugar entre junio 2024 y junio 2025 en un contexto de crecimiento poblacional y económico. A comienzos de 2026, el impacto de las pasadas bajadas de tipos (que sí estaba muy presente en enero de 2025) ha sido ya absorbido por el mercado y la tendencia hacia una estabilización de las transacciones resulta razonable. Las hipotecas también mostraron signos de moderación en enero con leves caídas interanuales de -6,8% según Notarios y ralentización del crecimiento hasta el +5,8% según INE (si bien ajustando por refinanciaciones esta última fuente, aún se habría registrado aceleración de 14,1% en las nuevas).

La ratio de intensidad hipotecaria en enero (que relaciona número de hipotecas sobre número de compraventas) se ha mantenido por encima del 50% (estable en 53% empleando datos de Notarios y 55% empleando datos del INE, en línea con la media de 2025) y hasta diciembre de 2025 el nivel de riesgo asociado a activos inmobiliarios en la economía se ha mantenido en proporciones equilibradas (29% del PIB frente a más del 60% que llegó a suponer en 2007).

Asimismo, la ratio préstamo-valor media continuó decreciendo en el cuarto trimestre de 2025 hasta 64,6% (frente a 64,8% del trimestre previo), a pesar de que el porcentaje de préstamos que cubre más del 80% del valor del activo aumentó levemente hasta el 11,2% (frente al 11,1% del trimestre anterior).

Por su parte, la actividad promotora en enero ha registrado un crecimiento de +19,6% en nuevos proyectos de dirección de obra, que supone un leve impulso con respecto al nivel de visados medio emitidos en 2025, sin que la oferta de vivienda terminada sea suficiente todavía para aliviar las tensiones de precios que genera la brecha con respecto a la demanda existente.

La tasa media de esfuerzo de compra es del 34%, pese al 50% de algunas CCAA

Aunque la tasa de esfuerzo de compra a nivel nacional se sitúa en niveles razonables del 34% de la renta disponible del hogar medio, el crecimiento del precio residencial por encima de la inflación en combinación con la estabilización de tipos ha continuado

aumentando en este trimestre la dificultad de acceso a la vivienda. Asimismo, en los principales polos de empleo y focos turísticos la dificultad de acceso a la vivienda alcanza niveles críticos desde hace varios periodos, llegando en algunos casos a superar el 50 % de la renta disponible del hogar medio, como es el caso de Madrid.

Tinsa espera ver cómo en los próximos meses la guerra en Oriente Próximo impacta en la tasa de inflación y en los tipos de interés de referencia. Esto, a su vez, puede tener un impacto en la demanda residencial, que combinará tensiones contrapuestas entre el enfriamiento que pueden causar la incertidumbre económica, la pérdida de poder adquisitivo y el mayor coste hipotecario y el dinamismo que puede aportar la inversión en un activo que supone un buen refugio contra episodios inflacionistas. Al mismo tiempo, se podría alimentar un nuevo encarecimiento de la vivienda de obra nueva que continúe incrementando las dificultades de acceso a la vivienda para la población general.

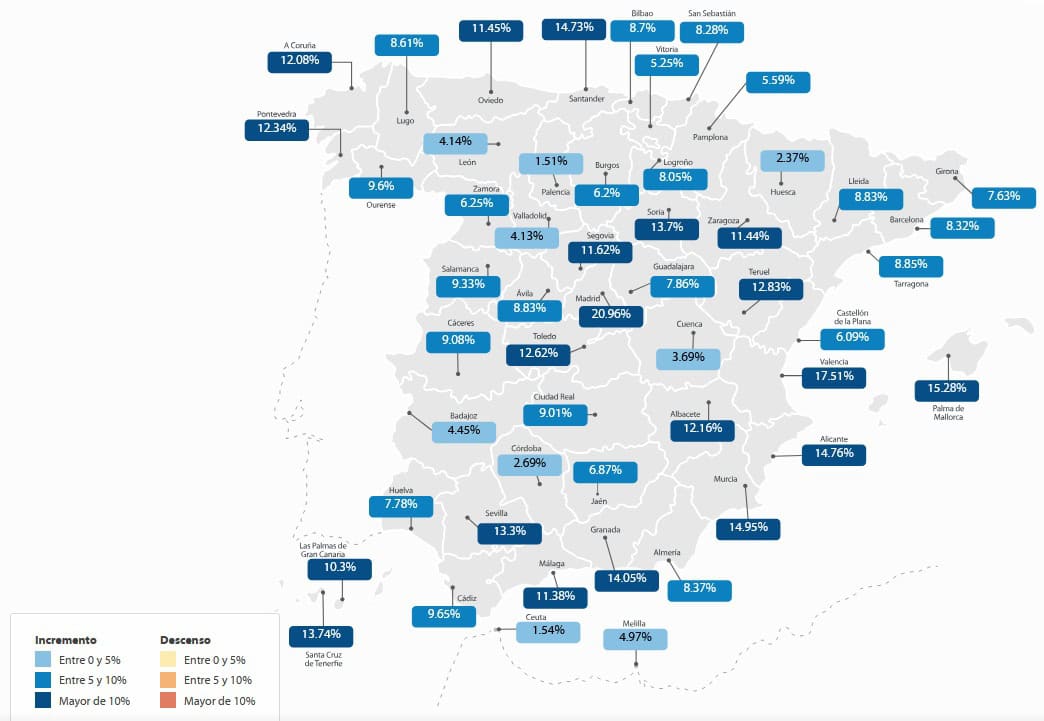

Evolución de los precios por comunidades autónomas

Los precios residenciales continúan intensificando un trimestre más su crecimiento respecto a un año atrás de forma generalizada. De las 19 comunidades y ciudades autónomas, 14 registran variaciones interanuales nominales superiores al 10%, frente a las 11 de trimestre anterior. Los mayores crecimientos se registran en Comunidad de Madrid, Comunidad Valenciana, Castilla-La Mancha, Canarias y Cantabria.

En términos nominales, exceden los niveles máximos alcanzados durante la burbuja de 2007 Islas Baleares, Comunidad de Madrid y Melilla; y se añade este trimestre Canarias. En términos reales, excluyendo el efecto de la inflación, Baleares está punto de rebasar este máximo situándose a -0,1%.

En términos interanuales, los precios en la mayoría de las comunidades crecen por encima del 10%. El rango de variación se sitúa entre +3,6% y +19,2%. Por encima del +15,0% se sitúan las comunidades autónomas de Madrid (+19,2%), Comunidad Valenciana (19,1%), Castilla-La Mancha (18,8 %), Canarias (17,8 %), Cantabria (16,2%), Región de Murcia (16%) e Islas Baleares (15,5%).

En el extremo contrario, se sitúan Extremadura, Ceuta, La Rioja y Melilla, con crecimientos inferiores al 8,0%. Las variaciones trimestrales reflejan impulsos entre 0 % y 7,2%, rango superior al del trimestre previo. Superan el 4,0 % de variación trimestral Castilla-La Mancha, Canarias, Castilla y León, Región de Murcia y Comunidad Valenciana.

Los precios continúan alejándose progresivamente de los valores mínimos alcanzados durante la gran recesión. Las comunidades que más se han revalorizado son Madrid, Islas Baleares, Comunidad Valenciana y Cataluña, a más del 40 % de distancia de dichos mínimos (excluyendo el efecto de la inflación).

En el extremo opuesto, sin experimentar revalorizaciones se encuentran Extremadura, Melilla y Ceuta.

En cuanto a la distancia respecto a máximos alcanzados durante la burbuja de 2007, exceden el máximo de la serie histórica en términos nominales Islas Baleares, Comunidad de Madrid y Melilla y supera esta barrera en el trimestre actual Canarias. Descontando el efecto de la inflación, Baleares se encuentra a punto de rebasar este máximo situándose a -0,1% y el resto de las comunidades se encuentran a más de

–20 % de distancia.

Los distritos de provincia más caros

En conjunto, los distritos más caros se localizan en las ciudades de Madrid y Barcelona, a gran distancia del resto de capitales. Entre los 10 puestos superiores se encuentran 8 distritos de Madrid y 2 de Barcelona, con valores entre 5.000 y 7.800 €/m2. Chamartín en Madrid ocupa el puesto número uno. Seguidamente, se encuentran Moncloa – Aravaca, Retiro y Barrio de Salamanca superando los 6.000 €/m2, y en sexto lugar aparece el distrito Ciutat Vella en Barcelona.

TINSA

En cuanto al dinamismo en precios, los distritos con variaciones interanuales más elevadas por encima del 20% se localizan en Valencia, Madrid y Málaga, con prácticamente la mitad de los distritos de las 6 ciudades analizadas aumentando los precios más de un 15% interanual.

Área Metropolitana de Madrid

El conjunto de los municipios registra variaciones interanuales entre 12,2% y 37,8%. De los 19 municipios estudiados, Torrejón de Ardoz supera el 30% y se posiciona como el municipio con mayor incremento de precio. A continuación, Parla, Coslada y Fuenlabrada aumentan sus precios en el último año entre un 20% y un 30%.

Las variaciones trimestrales se sitúan entre un 2,1% y un 11%, ocupando Torrejón de Ardoz y Coslada las 2 primeras posiciones, si bien la mayoría de los municipios se sitúan entre el 3% y el 5%.

Respecto al dinamismo del área metropolitana versus la capital, un total de 4 municipios aumentan sus precios con mayor intensidad que la capital. El resto de los municipios estudiados, un total de 12, muestran intensidades inferiores a las de la capital y denotan un tensionamiento muy relevante en la capital superior al de la mayoría de los municipios del área metropolitana.

Los municipios que superan los máximos de la burbuja de 2007 en términos nominales son 7 en el trimestre actual y 9 permanecen aún por debajo. Descontando el efecto de la inflación, los precios en todos los distritos se encuentran por debajo de los máximos alcanzados en 2007.

El ranking de los municipios más caros supera la barrera de los 4.000 €/m2 con Pozuelo de Alarcón en primera posición, por encima de Madrid capital. El valor mediano abarca un rango entre 4.669 €/m2 de Pozuelo de Alarcón y 2.143 €/m2 de Parla. Los municipios del oeste se mueven en un rango de precios entre 3.800 y 4.700€/m2. Los precios en los municipios del norte se mueven entre 3.500 y 4.400 €/m2. Los municipios de este y sur reflejan precios entre 2.100 y 3.300 €/m2.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.