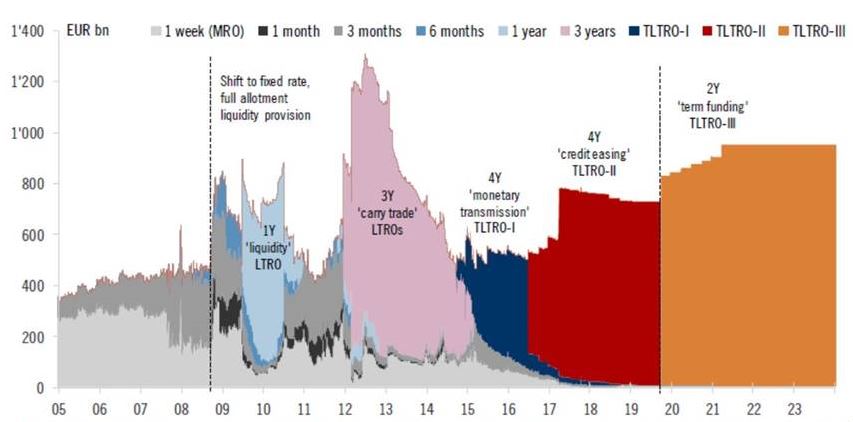

Evolución de las operaciones de refinanciación bancaria, con previsiones de Pictet WM respecto a nuevas TLTRO-III, asumiendo la renovación del TLTRO-II y una demanda adicional de 100.000 millones de bancos de países periféricos y 125 000 millones de bancos de países centrales.

Todo el mundo esperaba un paquete de medidas de política monetaria del Banco Central Europeo para los próximos meses, pero desde luego ha sorprendido el momento y, sobre todo, el alcance de las revisiones a la baja de inflación y crecimiento, con riesgos «debido a la persistencia de incertidumbres relacionadas con factores geopolíticos, amenaza del proteccionismo y vulnerabilidades en mercados emergentes”.

Ahora el BCE indica que «los tipos de interés permanecerán en sus niveles actuales al menos hasta finales de 2019» frente «hasta el verano de 2019». Su presidente, Mario Draghi, ha reconocido incluso que algunos miembros del BCE quieren retrasar la subida de tipos a marzo de 2020.

«Estimamos que el BCE elegirá la opción más simple. De ahí que preveamos una subida de la tasa de depósitos bancarios en un 0,15% en marzo de 2020, como primer paso en la normalización, seguido de otro 0,25% en septiembre 2020», señalan Nadia Gharbi y Frederik Ducrozet, economistas de Pictet WM.

Además el BCE ha anunciado operaciones a largo plazo trimestrales (TLTRO-III) de septiembre de 2019 a marzo de 2021, a interés variable indexado a la tasa principal REFI, que es el tipo de interés que los bancos pagan cuando piden prestado al dinero BCE una semana, proporcionando colateral como garantía, y que actualmente está en el 0%. Y no a la tasa fija del depósito bancario en el BCE (-0,4%) de anteriores operaciones TLTRO-II.

El caso es que el BCE retiene cierto grado de flexibilidad en cuanto a modalidades TLTRO-III, lo que se aclarará «a su debido tiempo», posiblemente después del verano, en función de las políticas macroeconómicas y de las condiciones financieras, opinan Nadia Gharbi y Frederik Ducrozet,. «De hecho no importa que el mercado se haya visto decepcionado, incluso preocupado al respecto, sino que los instrumentos de política monetaria estén cuidadosamente calibrados para cumplir el propósito correcto», remarcan los economistas de Pictet WM.

Así lo que importa, desde una perspectiva macroeconómica, es lo que los bancos hacen con la financiación a largo plazo que proporciona el BCE. Hasta ahora han reducido los inventarios agregados de deuda pública en más de 20% desde el inicio de la facilitación cuantitativa el primer trimestre de 2015 y ampliado préstamos al sector privado no financiero, a las empresas, un 9%.

Ahora, para que las operaciones TLTRO-III tengan éxito, el BCE necesita crear incentivos adecuados para que los bancos sigan ampliando balance de manera productiva, a pesar de la regulación. «Lo que importa, sobre todo, es lo que los Gobiernos e instituciones europeas aprovechen esta oportunidad para asegurarse una financiación barata durante más tiempo», insisten los expertos del grupo suizo.

«De momento la OCDE ha pedido un programa coordinado de estímulo fiscal y reformas estructurales, aunque parece demasiado ambicioso y políticamente difícil de llevar a cabo», precisan.

Más relevante que facilitar la concesión de crédito

«En última instancia si el BCE logra reactivar la economía, la curva de rentabilidad a vencimiento de la deuda será más pronunciada, apoyando al sector bancario y al euro», argumentan los economistas de Pictet WM. Tampoco importa que sea improbable que el TLTRO-III provoque un gran aumento del balance del BCE o un exceso de liquidez por limitaciones para el endeudamiento, condiciones menos favorables que TLTRO-II e incertidumbre sobre «incentivos incorporados» para que los bancos concedan crédito. «Lo que importa es que las operaciones TLTRO-III, más que facilitar la concesión de crédito, proporcionen a los bancos la facilidad para refinanciarse a largo plazo», resaltan

El BCE siempre puede suavizar las normas, excluyendo cantidades TLTRO-II que se pueden reinvertir en TLTRO-III (improbable), añadiendo préstamos hipotecarios al grupo de préstamos subvencionables (aunque Vitas Vasiliauskas, presidente del Banco de Lituania y uno de los integrantes del Consejo de Gobierno del BCE, lo descarta) o añadiendo un subsidio más generoso, de 0,2% a 0,4% por debajo de la tasa REFI para bancos que sobrepasan el objetivo de concesión neta de crédito.

«Si las operaciones TLTRO-III se llevan a cabo a tasa REFI o más, teniendo en cuenta que el índice Eonia a dos años está torno a -0,3% y el Euribor de marzo de 2021 en -0,1%, dudamos que la demanda de los bancos sea mucho mayor de lo que necesitan para refinanciar operaciones anteriores (720.000 millones de euros)», advierten estos expertos.

Las operaciones anteriores de TLTRO-II han ayudado a reducir el coste agregado para los bancos de los tipos de depósito negativos en hasta 3.000 millones de euros anuales, sobre todo para los periféricos que han cumplido los criterios y tienen un exceso de reservas mucho menores que los bancos de países centrales. Esto puede seguir siendo característico de las operaciones TLTRO-III si el BCE optase por un coste por debajo de la tasa REFI.

«A efecto de los bancos no importa que el BCE no haya discutido ahora medidas de mitigación de los tipos de interés negativos, siempre y cuando no apunte a tipos de interés más bajos. En una etapa posterior puede contemplar medidas para compensar los efectos secundarios», concluyen Nadia Gharbi y Frederik Ducrozet, economistas de Pictet WM.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.