«La recesión provocada por la pandemia de COVID-19 es inusual en muchos sentidos. Para empezar, aún no está claro cómo se la acabará llamando. El Fondo Monetario Internacional (FMI) se refiere a ella como el ‘Gran Confinamiento’, lo que sin duda resulta apropiado, dada la magnitud de la crisis. La actividad económica sufrió fuertes caídas generalizadas desde el principio. En recesiones anteriores, lo normal era que el sector industrial y el de la construcción empezasen a desacelerarse antes que el resto de la economía. Esta vez, sin embargo, la recesión ha afectado gravemente a las actividades más ‘intensas en contacto físico’, incluidos los servicios», señala un análisis de DWS.

«La recesión provocada por la pandemia de COVID-19 es inusual en muchos sentidos. Para empezar, aún no está claro cómo se la acabará llamando. El Fondo Monetario Internacional (FMI) se refiere a ella como el ‘Gran Confinamiento’, lo que sin duda resulta apropiado, dada la magnitud de la crisis. La actividad económica sufrió fuertes caídas generalizadas desde el principio. En recesiones anteriores, lo normal era que el sector industrial y el de la construcción empezasen a desacelerarse antes que el resto de la economía. Esta vez, sin embargo, la recesión ha afectado gravemente a las actividades más ‘intensas en contacto físico’, incluidos los servicios», señala un análisis de DWS.

¿Qué nos espera a partir de ahora? «Esta pregunta crucial ya ha dado lugar a una auténtica sopa de letras», responde la gestora del grupo Deutsche Bank.

Los mercados esperaban una recuperación en forma de V, que el brusco desplome fuese seguido de una recuperación igual de fuerte. Sin embargo, hay otros posibles escenarios, más inquietantes, que corresponderían a una recuperación en U (un periodo más largo de estancamiento económico antes de que mejoren las cosas), en W (dos recesiones consecutivas) o en L (una grave caída, seguida de una estabilización a niveles más bajos).

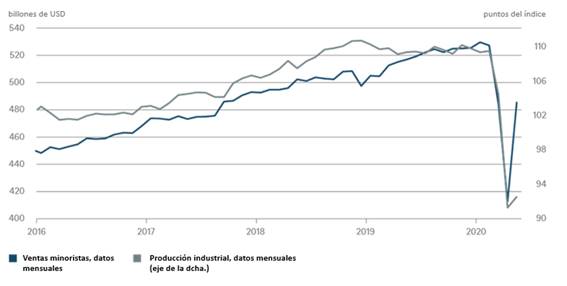

«Cuantos más datos vamos conociendo, menos concluyentes parecen las perspectivas de la economía estadounidense», insisten los expertos de DWS. Las cifras de ventas minoristas del mes de mayo prácticamente dibujan una V, según se puede observar en el gráfico.

Sin embargo, Christian Scherrmann, economista para EEUU de DWS, señala que el fuerte repunte refleja en parte los masivos programas de ayuda, como el cheque de 1.200$ que han recibido las familias estadounidenses, que han reforzado el poder adquisitivo, aunque quizás solo de forma temporal.

Por el contrario, la producción industrial, que cayó con fuerza en marzo y que terminó de desplomarse en abril, solo logró estabilizarse en mayo. Los mercados esperaban que la subida fuese algo más dinámica. Traducido a letras, la producción industrial apunta hacia una recuperación en forma de U, aunque aún es pronto para descartar una recuperación en L.

«En cuanto a nuestro escenario principal, seguimos confiando en que la actividad se recuperará a medida que se vayan levantando las medidas de confinamiento. No obstante, puede que el rebote pierda rápidamente impulso. Dado el riesgo de rebrotes, es probable que haya que mantener las medidas de contención durante bastante tiempo, lo que restringirá la actividad económica. Aún no hemos encontrado una letra que describa adecuadamente este complejo entorno», concluye el análisis de DWS.

En forma de U, más que V

Según el economista estadounidense de Capital Group, Jared Franz, «la recuperación podría ser más gradual, en forma de U, con algunos altibajos». «No obstante, conforme la economía se vaya abriendo de forma más generalizada, algunos sectores, como el de los viajes o la restauración, podrían registrar una recuperación en forma de V».

Keith Wade, economista jefe de Schroders, augura que «no recuperaremos los niveles de actividad anteriores a la crisis hasta finales de 2021, haciendo que el pronóstico de la forma que tomará la recuperación se parezca más a una U que a una V».

«Creemos que el riesgo más probable para nuestro escenario base es que veamos una recuperación en forma de W. Esto sería resultado de una segunda oleada de contagios a finales de año, que llevaría a que se reimpusieran los cierres creando una doble recesión«, argumenta.

«La recuperación en forma de V es el siguiente escenario más probable. En este escenario, el virus sigue siendo moderado y el sector privado responde de forma más positiva al levantamiento de los cierres y al apoyo de los gobiernos y los bancos centrales», añade.

«Los escenarios de menor probabilidad incluyen la recuperación en forma de L (en la que un aumento mucho más severo de la cautela del sector privado mantiene la actividad débil por más tiempo) y una expansión fiscal impulsada por la Teoría Monetaria Moderna (en la que los Gobiernos imprimen dinero y lo desembolsan directamente a la sociedad para apoyar el crecimiento económico)», zanja este experto.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.