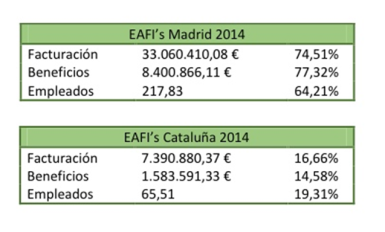

Una empresa de asesoramiento financiero (Eafi) en Madrid factura de media 33 millones de euros, lo que supone multiplicar por 4,6 veces lo que ingresa una entidad similar en Barcelona, 7,4 millones.

Una empresa de asesoramiento financiero (Eafi) en Madrid factura de media 33 millones de euros, lo que supone multiplicar por 4,6 veces lo que ingresa una entidad similar en Barcelona, 7,4 millones.

Las diferencias entre las dos principales ciudades de España se hacen todavía más grandes en el beneficio medio de una Eafi: en Madrid el resultado medio es de 8,4 millones, cuando en Barcelona se tiene que conformar con 1,5 millones.

La distancia en facturación y en rentabilidad se traduce también en empleo. Una empresa de asesoramiento financiero tiene de media en Madrid más de 217 empleados. En Barcelona, se queda en 65 trabajadores.

Estos datos han sido extraídos del estudio “Las empresas de asesoramiento financiero en España 2015”, elaborado por Albert Ricart, fundador de la Eafi C&R, muestran las notables diferencias geográficas en esta actividad.

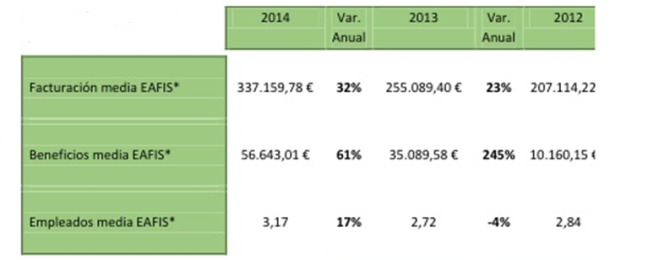

Según este informe, una Eafi persona jurídica en España logró en 2014 una facturación media de 337.160 euros, el 32% más que en 2013. Su beneficio fue de 56.643 euros, con un incremento del 61%. Y su plantilla, 3 empleados de media, ha crecido el 17%.

Según este informe, una Eafi persona jurídica en España logró en 2014 una facturación media de 337.160 euros, el 32% más que en 2013. Su beneficio fue de 56.643 euros, con un incremento del 61%. Y su plantilla, 3 empleados de media, ha crecido el 17%.

Una Eafi persona física, formada por un solo trabajador, generalmente como autoempleo, factura 33.853 euros y obtiene unos beneficios de 13.690 euros.

Según las estadísticas de la Comisión Nacional del Mercado de Valores (CNMV), que supervisa a las Eafi, en 2014 se produjo un incremento del 15,65% en los contratos con clientes minoristas, del 17,45% con profesionales, y del 37,93% en otros tipos de usuarios. El sector, que apenas lleva regulado 6 años, facturó el 43,56% más, con un crecimiento del 21,34% en el volumen de asesoramiento.

Pero los datos muestran también la reducida estructura de muchas empresas de asesoramiento financiero, que tienen que captar y atender a los clientes, seguir los mercados, hacer informes, entre otras tareas. “Un exceso de cargas administrativas perjudica y afecta muy negativamente a lo realmente importante: el seguimiento de los mercados, la atención a los clientes y el buen asesoramiento”, señala Albert Ricart.

Este experto deja muy claro que la mayor parte de las empresas de asesoramiento financiero en España son “micropymes dentro de un entorno altamente regulado”, lo que vuelve a plantear el debate sobre si merece la pena o no dedicarse a esta actividad.

Menos asesoramiento al cliente pequeño

Además de la reducida estructura de las Eafi, existe el problema del cobro de tasas de la CNMV por cliente, que puede estar provocando que estas entidades rechacen dar asesoramiento financiero al cliente minorista de menor patrimonio y, por tanto, menos rentable. El coste medio por cliente en el caso de menos de 25 en una Eafi supone una merma muy importante de los ingresos.

“Esto podría llevar a la contradicción de que el cliente que necesita más el asesoramiento se vea expulsado del mismo por razones económicas de viabilidad empresarial”, advierte el fundador de la Eafi C&R.

Las estadísticas de la CNMV reflejan que los clientes minoristas de menos de 600.000 euros de patrimonio suponen el 68,5% de todos los que tienen las empresas de asesoramiento financiero.

“La posible desaparición de las retrocesiones, la nueva regulación derivada de la trasposición de la Directiva MiFid II, pueden hacer algunos de los actuales negocios inviables. Ahora bien, también puede ser una oportunidad y un revulsivo para acometer concentraciones vía fusiones o asociaciones entre Eafis de cara a poder ser competitivas en el mercado”, concluye Albert Ricart.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.