No levantan cabeza los mercados europeos y van ya muchos días en los que nada ni nadie consigue que recuperen el pulso. Preocupante situación porque si no hay gasolina alcista y el motor se para, entrará en acción la fuerza de la gravedad y las bolsas nirán irremiseblemente hacia abajo.

Hoy hemos tenido cóctel de excusas variado y absurdo. Se comenzó el día con pies de plomo y gap a la baja por la simple razón de que el Nikkei japonés ha tenido esta noche una mala sesión. Hombre, es cierto que las cosas de Japón son siempre interesantes, pero no es menos cierto que no suelen hacer mucho caso por estos lares a lo que ocurre en la Bolsa japonesa, salvo que les convenga, claro.

Luego tomó el relevo de las excusas el petróleo que, efectivamente, ha tenido otro mal día tras conocerse ‘oficialmente’ que Arabia Saudí se pasa por el arco del triunfo el supuesto acuerdo para estabilizar la producción de crudo. En fin, uno no es un fino analista del mercado petrolero, pero creo que llevo meses advirtiendo de que los saudíes firmaron eso para que les dejaran en paz a sabiendas de que era papel mojado.

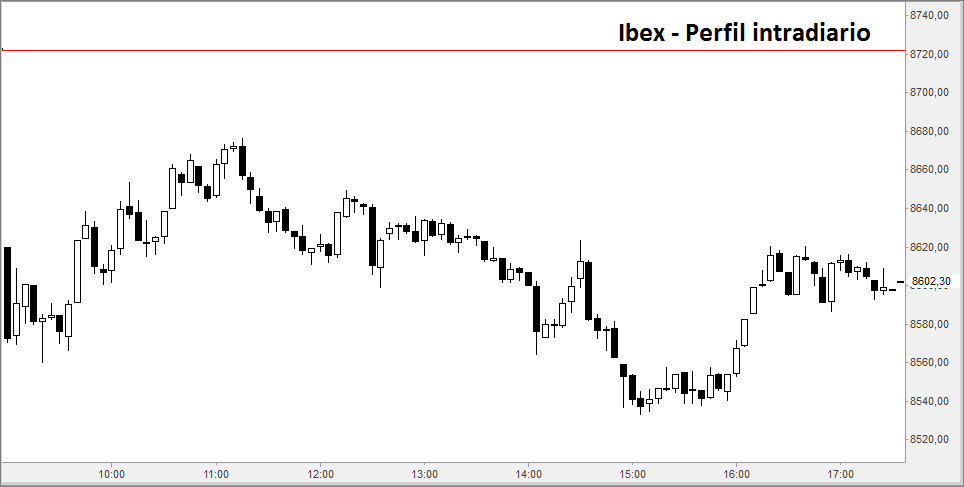

En este gráfico queda claro que el bajonazo inicial de los mercados de valores europeos no puede ser adjudicado al petróleo, porque durante la noche mantuvo el precio estabilizado. Comparemos con un gráfico intradiario del Ibex:

En este gráfico queda claro que el bajonazo inicial de los mercados de valores europeos no puede ser adjudicado al petróleo, porque durante la noche mantuvo el precio estabilizado. Comparemos con un gráfico intradiario del Ibex:

Si el petróleo tuviera que ser la causa de algo, queda claro que los índices europeos deberían haber seguido bajando toda la jornada, porque la caída experimentada por el precio del oro negro ha sido considerable a partir de las once y media de la mañana.

Si el petróleo tuviera que ser la causa de algo, queda claro que los índices europeos deberían haber seguido bajando toda la jornada, porque la caída experimentada por el precio del oro negro ha sido considerable a partir de las once y media de la mañana.

Lo que sí coincide en el tiempo es la inflexión. Los índices europeos abandonaron el intento de recuperación coincidiendo con el comienzo del camino al infierno emprendido por el crudo. Luego, afortunadamente, las Bolsas parecen haber estado bastante más moderadas a pesar de lo abultado del resultado final, pero es que hubo un momento en la sesión que pareció que la caída sería de las históricas.

Y a eso de las dos y media, con la salida del dato de empleo en Estados Unidos, reacciones para todos los gustos. De momento, a caer, porque el buen dato de empleo aumenta las posibilidades de más subidas de tipos al otro lado del charco, como si eso fuera malo para Europa. Ya lo comenté en mi artículo de ayer. están locos estos romanos.

Pero es que luego, cuando Wall Street ha abierto recuperando posiciones y tomando como referencia que el dato de empleo es bueno pero es malo el de la tasa de paro, que vuelve a superar el 5%, por aquí se ha hecho seguidismo de lo que dicta el mercado americano, no vaya a ser que se pierda la costumbre. Y si en un primer momento la valoración fue negativa, apenas una hora después todos estaban tan contentos porque en Estados Unidos estaban de lo más satisfechos.

Lo de la personalidad en las Bolsas europeas es una aspiración y parece que a muy largo plazo. Mientras tanto, seguidismo del malo porque encima los mercados llevan lastre bajista encima para aburrir.

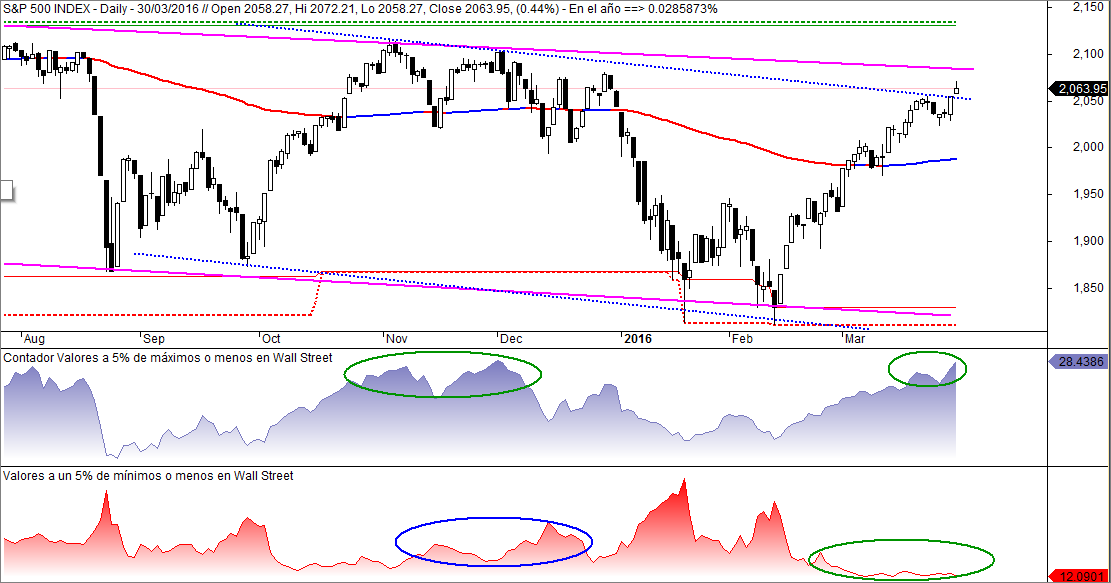

Les presento tres gráficos publicados en mi blog de Market Timing:

En todos ellos el indicador azul nos presenta el número de valores que están al menos a un 5% de sus máximos de 52 semanas y el rojo los que están al menos a un 55 de sus mínimos del último año. De arriba a abajo, el Dax y los indicadores referidos al mercado alemán completo, el Ibex y los indicadores referidos al mercado español completo y el S&P 500 y los indicadores referidos a la suma del Nyse y el Nasdaq.

¿Qué conclusiones sacar de la comparación? Vemos en el gráfico inferior, con un óvalo verde, que los valores cerca de mínimos de un año decrecen. Están en valores no conocidos en el último año mientras los valores cerca de sus máximos de 52 semanas siguen aumentando. El lastre que suponen los valores que no suben en Wall Street es cada vez menor, como corresponde a una subida «sana»

Luego pasará lo que pase, pero la subida que ahora mismo experimenta Wall Street, por mucho que necesite una corrección para calmar la sobrecompra, es sana y si nada cambia, un buen retroceso representará una extraordinaria oportunidad para una entrada larga.

¿Podemos decir lo mismo de los mercados europeos? Si ven los indicadores referidos a España y Alemania, ni los valores cerca de mínimos disminuyen ni representa una pequeña porción del mercado. Están muy cerca del porcentaje de valores cerca de máximos y eso supone demasiado lastre para un mercado. No son de fiar y sus subidas son sustancialmente menores que en Wall Street porque no logran desembarazarse de la ingente cantidad de valores cuyo precio no remonta.

Conviene ir con ojo porque ahora que vuelven a la carga contra los bancos y meter a este sector en nuevos aprietos con tan pocos factores que aguanten el mercado puede ser la puntilla. Y encima, con el euro subiendo, lo que deja a los exportadores alemanes, el último reducto de potencia en Europa, a los pies de los caballos.

Como ven, no se necesitan excusas para bajar. Caen solos y esas excusas de las que tanto hablan son solo catalizadores para encauzar la marejada que hay en el fondo de mercado. Por eso me gustan los indicadores de amplitud, porque me permiten analizar el fondo de mercado y no quedarme en la superficie de los manipulables índices.

Al cierre, el Dax perdió un 1,71%, el Ibex un 1,38%, el CAC un 1,43% y el Eurostoxx un 1,72%.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.