La mala calidad de los activos tóxicos que quedan en los balances de los bancos, una década después del momento álgido de la crisis financiera y del estallido de la burbuja inmobiliaria, dificulta su venta, pese al extraordinario apetito existente en el mercado, especialmente entre los inversores internacionales.

La mala calidad de los activos tóxicos que quedan en los balances de los bancos, una década después del momento álgido de la crisis financiera y del estallido de la burbuja inmobiliaria, dificulta su venta, pese al extraordinario apetito existente en el mercado, especialmente entre los inversores internacionales.

«Es una barrera para encontrar compradores», alerta un informe de S&P Global Market Intelligence, pese a que un crecimiento de la economía por encima del 3% de manera sostenida durante varios años y una recuperación del mercado inmobiliario han facilitado muchas operaciones de venta del ‘ladrillo’ generado por la crisis.

Un esfuerzo de 37.600 millones

La banca ha aprovechado el momento para soltar lastre. Comenzó el Santander con los 30.000 millones de euros en activos tóxicos heredados del Popular, que fueron colocados en una sociedad conjunta controlada por Blackstone. Siguió el BBVA, con la operación con Cerberus, 4.000 millones, realizada con el descuento más elevado: 61%. Y con otra transacción, unos 1.000 millones de euros en créditos morosos, que supone la mayor cartera de este tipo traspasada por un banco en España

CaixaBank se une a Lone Star y se libra del 80% del ‘ladrillo’ acumulado durante la crisis, 7.000 millones de euros, liberando provisiones, mejorando las ratios de capital, y produciendo un ahorro de costes de 550 millones de euros. Reduce a la mitad el peso inmobiliario de su balance, centrado ahora en los créditos morosos, y no en los activos.

Esa venta permite mejorar significativamente la estructura de balance y el perfil de riesgo de CaixaBank, mientras se reduce a la mitad aproximadamente el saldo de activos adjudicados disponibles para la venta que en marzo de 2018 ascendía a 14.000 millones de euros aproximadamente.

El mensaje lanzado por el consejero delegado de CaixaBank, Gonzalo Gortázar, tras el anuncio de la operación con Lone Star respecto a que la entidad se ha convertido en uno de los bancos con el balance más saneado del mercado español ha calado en el mercado.

Pero lo más importante es otro mensaje: “Fin de la crisis inmobiliaria en España”. Así titularon los analistas de Natixis el informe sobre la operación de CaixaBank con Lone Star. Los inversores extranjeros estan comprando claramente esa idea, arrastrando al dinero español hacia los activos inmobiliarios de la banca.

El Sabadell tiene prácticamente pendiente de firma la venta de una cartera de créditos fallidos por importe de 900 millones al fondo noruego Axactor. El Proyecto Galerna, compuesto básicamente por “colas” (hipotecas que se quedan sin cobrar tras la ejecución de un crédito inmobiliario) procedentes de la antigua Caja de Ahorros del Mediterráneo (CAM) y que, por tanto, forman parte del Esquema de Protección de Activos (EPA), está condicionado al visto bueno del Fondo de Garantía de Depósitos.

El Sabadell quiere cerrar antes del nuevo curso en septiembre operaciones (proyectos Challenger, 5.000 millones; Coliseum, 2.500 millones, y Makalu, 2.500 millones) que permitirían reducir (con los 900 millones de Galerna) en unos 11.000 millones de euros sus activos improductivos. Dos de estas carteras de créditos se encuentran ligadas a la EPA de la CAM, y por tanto también dependen de lo que diga el Fondo de Garantía de Depósitos.

El Santander tiene también vista para sentencia la venta de la cartera Apple, formada por activos inmobiliarios de 6.000 millones de euros. Una operación relativamente pequeña, comparada con los 30.000 millones en ladrillo colocados a Blackstone, pero que sirve para mostrar al mercado que sigue con el saneamiento de su balance.

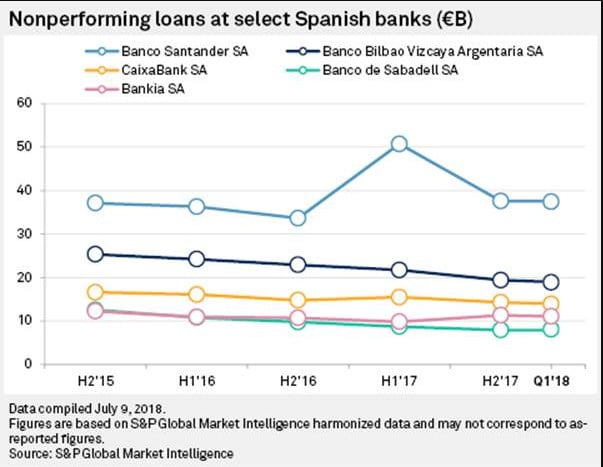

En diez meses, la banca ha anunciado traspasos de activos tóxicos procedentes de su herencia inmobiliaria por valor de 37.600 millones. Al cierre del año pasado, el lastre inmobiliario total del sector ascendía a 151.000 millones de euros.

Mejora de la rentabilidad

Gracias a estas operaciones, la banca en España va a dar un vuelco a sus balances, con un peso de los activos tóxicos por debajo del 4% (nivel considerado ‘normal’ por las agencias de calificación) y eso se va a traducir en una espectacular mejora de su rentabilidad, lo que mejorará la cotización y atraerá inversión.

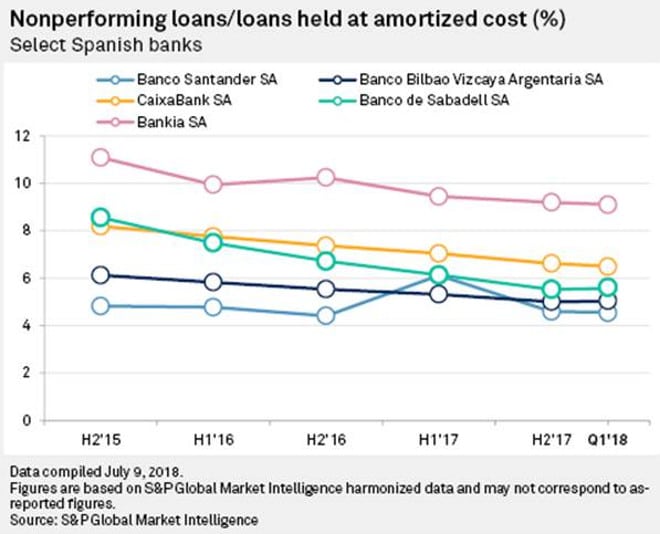

De acuerdo con los cálculos de S&P, entre el segundo semestre de 2015 y el primer trimestre de 2018 la ratio de mora del Banco Santander ha caído del 4,81% al 4,54%. En el BBVA la caída en este mismo período ha sido del 6,12% al 5,05%. En CaixaBank, del 8,18% al 6,39%; en el Sabadell, del 8,56% al 5,61%; y en Bankia, del 11,08% al 9,01%.

De acuerdo con los cálculos de S&P, entre el segundo semestre de 2015 y el primer trimestre de 2018 la ratio de mora del Banco Santander ha caído del 4,81% al 4,54%. En el BBVA la caída en este mismo período ha sido del 6,12% al 5,05%. En CaixaBank, del 8,18% al 6,39%; en el Sabadell, del 8,56% al 5,61%; y en Bankia, del 11,08% al 9,01%.

El Sabadell, una vez finalice el proceso de limpieza del balance, se situará en rentabilidad al nivel de Bankinter: 11%. Y su valor en Bolsa superará al de libros. Algo que no se veía prácticamente desde antes de la crisis. El BBVA mutiplicará por dos su rentabilidad actual: pasará del 7% al 15% en 2020.

Presión del supervisor

El Banco Central Europeo (BCE) presiona a toda la banca, también a la española, para que acelere el saneamiento del ladrillo generado por la crisis. “El trabajo realizado hasta la fecha ha permitido importantes progresos en la reducción de los préstamos y la tasa de préstamos dudosos de las entidades significativas ha descendido del 8 % en 2014 al 4,9 % en el cuarto trimestre de 2017. No obstante, el nivel agregado actual de préstamos dudosos es aún demasiado elevado en comparación con los niveles internacionales y se necesitan más esfuerzos para resolver adecuadamente el problema de los préstamos dudosos en la zona del euro”. Asís justificaba el BCE un nuevo endurecimiento de los controles sobre la reducción de la morosidad.

Esta presión supervisora se une al apetito de los fondos internacionales y de otros inversores para colocar parte de su enorme liquidez en el mercado inmobiliario español, y a la necesidad de los bancos de liberar provisiones, mejorar sus ratios de morosidad y de solvencia, y de incrementar su rentabilidad.

Pero las entidades son conscientes de que deberán hacer grandes esfuerzos para hacer más atractivas las carteras de inmuebles y de créditos inmobiliarios que ponen a la venta. Lo que queda con el cartel de ‘se vende’ no es precisamente lo mejor, tras todas las operaciones realizadas por la banca.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.