Ya está en vigor el Reglamento (UE) 2019/630 del Parlamento Europeo y del Consejo, que modifica el anterior Reglamento (UE) nº 575/2013 en lo que respecta a la cobertura mínima de pérdidas derivadas de exposiciones dudosas. Esta norma no afecta a las exposiciones dudosas originadas antes del 26 de abril de 2019, «salvo que se modifiquen sus condiciones de modo que aumente la exposición de la entidad frente al deudor», precisa un análisis realizado por Afi.

Ya está en vigor el Reglamento (UE) 2019/630 del Parlamento Europeo y del Consejo, que modifica el anterior Reglamento (UE) nº 575/2013 en lo que respecta a la cobertura mínima de pérdidas derivadas de exposiciones dudosas. Esta norma no afecta a las exposiciones dudosas originadas antes del 26 de abril de 2019, «salvo que se modifiquen sus condiciones de modo que aumente la exposición de la entidad frente al deudor», precisa un análisis realizado por Afi.

Este estudio viene a confirmar lo que afirma el presidente de la Asociación Española dee Banca, José María Roldán, en el tradicional encuentro con los medios de comunicación tras la asamblea general: «los activos improductivos ya han dejado de ser un problema».

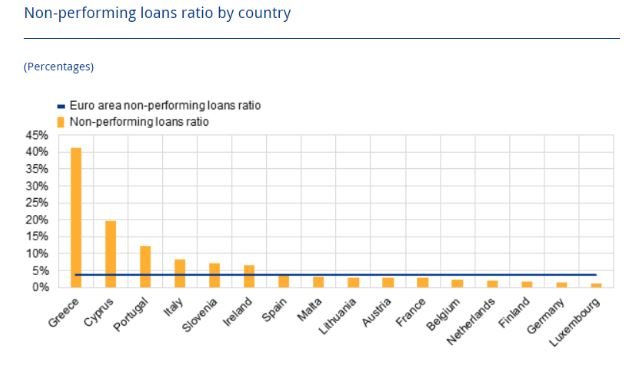

El cuadro, elaborado por Afi a partir de las estadísticas del Banco Central Europeo, muestra que los activos improductivos apenas suponen el 5% en la banca española, lo que contrasta con el 40% en Grecia o tassa superiores al 10% en Portugal y al 5% en Italia.

En cualquier caso, la norma parte de que el concepto de exposición comprenderá cualquier elemento, siempre que no estén incluidos en la cartera de negociación de la entidad:

1.- los instrumentos de deuda, incluidos los títulos, los préstamos, los anticipos y los depósitos a la vista

y 2.- los compromisos de préstamo concedidos, las garantías financieras concedidas o cualesquiera otros compromisos concedidos, con independencia de si son revocables o no, excepto líneas de crédito no utilizadas que puedan cancelarse sin condiciones en cualquier momento y sin aviso previo, o que prevean de manera efectiva la cancelación automática en caso de deterioro de la solvencia del prestatario.

El valor de exposición de un instrumento de deuda será su valor contable determinado. El de uno adquirido a un precio inferior al importe que adeuda el deudor incluirá la diferencia entre el precio de compra y el importe que adeuda el deudor.

El valor de exposición de los compromisos de préstamo concedidos, las garantías financieras concedidas o cualquier otro compromiso concedido precedente será su valor nominal, que representará la exposición máxima de la entidad al riesgo de crédito sin tener en cuenta las coberturas del riesgo de crédito con garantías reales o personales.

El valor nominal del compromiso de préstamo dado será el importe no utilizado que la entidad se haya comprometido a prestar, y el valor nominal de una garantía financiera concedida será el importe máximo que la entidad podría tener que pagar si se ejecutase la garantía.

Exposiciones dudosas

La norma establece que se clasificarán como dudosas:

1.-las exposiciones con respecto a las cuales se considere que se ha producido impago

2.-las exposiciones que se consideren deterioradas conforme al marco contable aplicable;

3.-las exposiciones en período de prueba, en el caso de que se concedan medidas de reestructuración o refinanciación adicionales o de que la exposición tenga importes vencidos más de 30 días;

4.-las exposiciones que adopten la forma de un compromiso que, en caso de disposición o utilización de cualquier otro modo, probablemente no daría lugar a un reembolso íntegro sin la realización de la garantía real;

5.-las exposiciones que adopten la forma de una garantía financiera cuando sea probable que ésta sea ejecutada por su titular, y, en cualquier caso, cuando la exposición garantizada subyacente cumpla los criterios para ser considerada dudosa.

Cuando una entidad tenga frente a un deudor exposiciones en balance que estén vencidas desde hace más de 90 días y que representen más del 20% del total de las exposiciones en balance frente a ese deudor, todas las exposiciones, tanto en balance como fuera de balance, frente a ese deudor se considerarán dudosas.

Las entidades aplicarán los ajustes por riesgo de crédito a todos sus activos valorados al valor razonable cuando calculen el importe de sus fondos propios, y deducirán del CN1O el importe de todo ajuste de valor adicional que sea necesario.

Las exposiciones que no hayan sido objeto de medidas de reestructuración o refinanciación dejarán de estar clasificadas como dudosas cuando se cumplan todas las condiciones siguientes:

1- que la exposición reúna los criterios de salida aplicados por la entidad para dejar de estar clasificada como deteriorada con arreglo al marco contable aplicable y como en situación de impago

2.-que la situación del deudor haya mejorado de tal modo que la entidad considere probable que efectúe el reembolso íntegro y de modo oportuno;

3.-que el deudor no tenga ningún importe vencido más de 90 días.

La clasificación de una exposición dudosa como activo no corriente mantenido para la venta de conformidad con el marco contable aplicable no implicará que deje de clasificarse como exposición dudosa.

Las exposiciones dudosas que hayan sido objeto de medidas de reestructuración o refinanciación dejarán de estar clasificadas como dudosas cuando se cumplan todas las condiciones siguientes:

1.-que las exposiciones hayan dejado de estar en una situación que dé lugar a su clasificación como dudosas

2.-que haya transcurrido al menos un año desde la fecha en que se hayan concedido las medidas de reestructuración o refinanciación, o desde la fecha en que las exposiciones hayan sido clasificadas como dudosas, si esta última fuese posterior; que no haya ningún importe vencido tras las medidas de reestructuración o refinanciación y que la entidad, basándose en el análisis de la situación financiera del deudor, considere probable el reembolso íntegro y oportuno de la exposición.

El reembolso íntegro y a tiempo no será considerado probable a menos que el deudor haya efectuado pagos regulares y oportunos de alguno de los siguientes importes:

1.-el importe que se encontrara vencido antes de la concesión de la medida de reestructuración o refinanciación, en caso de que hubiese importes vencidos;

y 2.-el importe que se haya amortizado en virtud de las medidas de reestructuración o refinanciación concedidas, en caso de que no hubiese importes vencidos.

Cuando una exposición dudosa haya dejado de estar clasificada como tal , estará en período de prueba hasta que se cumplan todas las condiciones siguientes:

1.-que hayan pasado al menos dos años desde la fecha en que la exposición reestructurada o refinanciada se reclasificó como no dudosa;

2.–que se hayan realizado pagos regulares y oportunos durante al menos la mitad del período de prueba de la exposición, dando lugar al pago de un importe agregado significativo del principal o los intereses;

3.-que el deudor no tenga importes vencidos más de 30 días.

Refinanciación

El concepto de medida de reestructuración o refinanciación incluye las concesiones realizadas por una entidad a un deudor que esté teniendo o que sea probable que vaya a tener dificultades para cumplir con sus compromisos financieros. Las concesiones podrán comportar pérdidas para el prestamista y se referirán a cualquiera de las siguientes acciones:

1.-modificación de las condiciones de una deuda, en caso de que tal modificación no se hubiera concedido de no haber tenido el deudor dificultades para cumplir con sus compromisos financieros;

2.-refinanciación total o parcial de una deuda, en caso de que no se hubiera concedido de no haber tenido el deudor dificultades para cumplir con sus compromisos financieros.

Se considerarán medidas de reestructuración o refinanciación al menos las situaciones en que se cumplan las condiciones:

1.-Nuevas condiciones contractuales más favorables para el deudor que las anteriores, en caso de que el deudor esté teniendo o probablemente vaya a tener dificultades para cumplir con sus compromisos financieros

2.-Nuevas condiciones contractuales más favorables para el deudor que las ofrecidas por la misma entidad a deudores con un perfil de riesgo similar en ese momento, en caso de que el deudor esté teniendo o probablemente vaya a tener dificultades para cumplir con sus compromisos financiero.

3.-La exposición bajo las condiciones iniciales del contrato se ha clasificado como dudosa antes de la modificación de las condiciones contractuales, o se habría clasificado como dudosa de no haberse modificado las condiciones contractuales

4.-La medida da lugar a una baja total o parcial de la deudaç

5.-La entidad aprueba la aplicación de cláusulas que permitan al deudor modificar las condiciones del contrato y la exposición ha sido clasificada como dudosa antes de la aplicación de dichas cláusulas, o se habría clasificado como dudosa de no haberse aplicado dichas cláusulas.

6.-En el momento de la concesión del crédito o en un momento cercano, el deudor ha realizado pagos de principal o de intereses respecto de otra deuda, frente a la misma entidad, que estuviera clasificada como exposición dudosa o que se habría clasificado como dudosa de no haberse realizado dichos pagos.

y 7.-Modificación de las condiciones contractuales que implique reembolsos efectuados mediante la adjudicación o adquisición de las garantías reales, cuando tal modificación constituya una concesión.

Las siguientes circunstancias son indicadores de que podrían haberse adoptado medidas de reestructuración o refinanciación:

1.-el contrato inicial estuvo vencido durante más de 30 días al menos una vez en los tres meses anteriores a su modificación, o estaría vencido desde hace más de 30 días de no haberse producido la modificación;

2.-en el momento de la celebración del contrato de crédito o en un momento cercano, el deudor realizó pagos de principal o de intereses respecto de otra deuda, frente a la misma entidad, que había estado vencida durante más de 30 días al menos una vez en los tres meses anteriores a la concesión del nuevo crédito;

y 3.- la entidad aprueba la aplicación de cláusulas que permiten al deudor modificar las condiciones del contrato, y la exposición lleva más de 30 días vencida o habría llevado más de 30 días vencida si no se hubiesen aplicado dichas cláusulas.

Las dificultades encontradas por un deudor para cumplir con sus compromisos financieros se evaluarán, teniendo en cuenta todas las personas jurídicas del grupo del deudor incluidas en la consolidación contable del grupo y las personas físicas

que controlen ese grupo.

Insuficiencia de la cobertura

Las entidades deberán determinar, por separado para cada una de las exposiciones dudosas, el importe aplicable correspondiente a la insuficiencia de la cobertura. La parte garantizada de una exposición dudosa será la que, a efectosdel cálculo de los requisitos de fondos propios, se considere cubierta por coberturas del riesgo de

Las entidades deberán determinar, por separado para cada una de las exposiciones dudosas, el importe aplicable correspondiente a la insuficiencia de la cobertura. La parte garantizada de una exposición dudosa será la que, a efectosdel cálculo de los requisitos de fondos propios, se considere cubierta por coberturas del riesgo de

crédito con garantías reales o personales, o total y completamente garantizadas por hipotecas. La parte no garantizada de una exposición dudosa corresponderá a la diferencia, si la hubiera, entre el valor de la exposición y la parte garantizada.

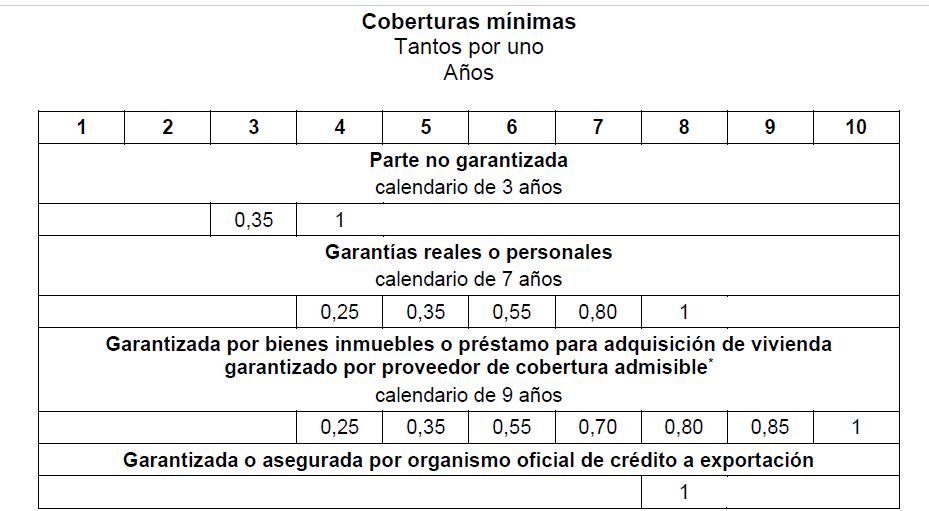

El nuevo Reglamento fija las exigencias de cobertura mínima, en función de los tipos de exposiciones dudosas y su duración como tal, hasta que se alcance una

cobertura total de la exposición.

“Debe ser posible tener en cuenta las medidas de reestructuración o refinanciación a efectos de la aplicación del factor de cobertura relevante. Más precisamente, la

exposición debe continuar clasificada como dudosa, pero el requisito de cobertura debe permanecer estable durante un año adicional. Por consiguiente, el factor que sería aplicable durante el año en el que se haya concedido la medida de reestructuración o refinanciación debe ser aplicable durante dos años, en lugar de uno. En caso de que, al término de ese año adicional, la exposición siga siendo dudosa, el factor aplicable debe determinarse como si no se hubiera concedido ninguna medida de reestructuración o refinanciación, teniendo en

cuenta la fecha en que la exposición se haya clasificado inicialmente como dudosa», señala el considerando 13 del Reglamento.

«Dado que la concesión de medidas de reestructuración o refinanciación no debe llevar a arbitrajes, dicho año adicional solo se debe permitir respecto de la primera medida de reestructuración o refinanciación que se haya concedido desde la clasificación de la exposición como dudosa. Asimismo, el período de

un año durante el que el factor de cobertura no sufre cambios no debe llevar a la extensión del calendario de provisiones. En consecuencia, las medidas de reestructuración o refinanciación concedidas en el tercer año siguiente a la clasificación de una exposición no garantizada como exposición dudosa, o en el séptimo año siguiente a la clasificación de una exposición garantizada como exposición dudosa, no deberían retrasar la cobertura plena de la exposición dudosa», añade.

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés)evaluará el conjunto de prácticas aplicadas para la valoración de las exposiciones dudosas garantizadas y podrá elaborar directrices para especificar una metodología común, en particular

posibles requisitos mínimos para una nueva valoración en lo que se refiere al calendario y métodos ad hoc, para la valoración prudencial de las formas admisibles de cobertura del riesgo de crédito mediante garantías reales y personales, especialmente por lo que se refiere a los supuestos relativos a su recuperabilidad y fuerza ejecutiva.

Esas directrices podrán incluir también una metodología común para determinar la parte garantizada de una exposición dudosa.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.