El Banco Central Europeo (BCE), como la Fed, no ha defraudado a los analistas y ha levantado el pie del acelerador en las subidas de tipos, moderándolas a medio punto tras los dos aumentos de 75 puntos básicos. Pero su presidenta, Christine Lagarde, avisa, en un tono «sorprendentemente duro» que ha llamado poderosamente la atención a los analistas, que los tipos «tendrán que incrementarse aún significativamente a un ritmo sostenido».

El Banco Central Europeo (BCE), como la Fed, no ha defraudado a los analistas y ha levantado el pie del acelerador en las subidas de tipos, moderándolas a medio punto tras los dos aumentos de 75 puntos básicos. Pero su presidenta, Christine Lagarde, avisa, en un tono «sorprendentemente duro» que ha llamado poderosamente la atención a los analistas, que los tipos «tendrán que incrementarse aún significativamente a un ritmo sostenido».

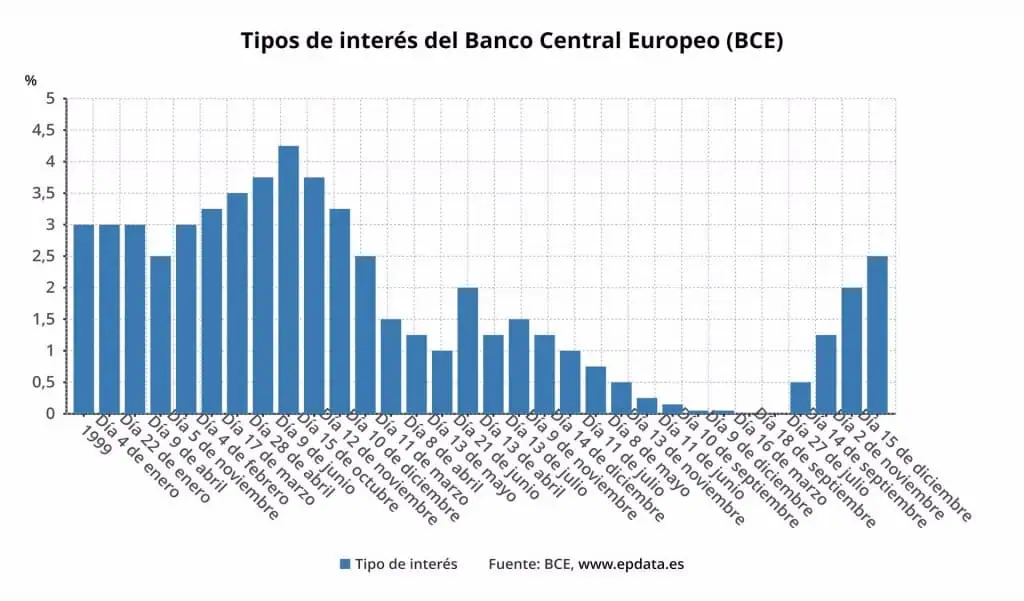

El tipo de referencia para las operaciones de refinanciación se situará en el 2,50%, la tasa de depósito alcanzará el 2%, y la de facilidad de préstamo el 2,75%. Esto la cuarta subida consecutiva del precio oficial del dinero, que se ha situado en su nivel más alto desde diciembre de 2008.

Lagarde deja muy claro que los tipos subirán «a un ritmo de 50 puntos básicos durante un período de tiempo», porque la inflación sigue siendo demasiado alta y permanecerá muy lejos del objetivo del 2%.

Inflación al alza, crecimiento a la baja

Mientras las perspectivas de la inflación siguen alcistas, se revisan a la baja las del crecimiento de la Eurozona, lo que aconseja al BCE subir los tipos para moderar la demanda y tratar de controlar la evolución de los precios.

El BCE ha actualizado sus proyecciones macroeconómicas, en las que empeora sustancialmente sus pronósticos de inflación y recorta el crecimiento del próximo año para la zona euro, que podría registrar una recesión entre el cuarto trimestre de 2022 y el primero de 2023.

Los precios suban en promedio en 2022 un 8,4%, tres décimas más de lo que esperaban en septiembre, con una inflación subyacente del 3,9%. En 2023, la inflación se moderará al 6,3%, cuando anteriormente anticipaban al 5,5%, con una tasa subyacente del 4,2%. En 2024 será del 3,4%, frente al 2,3% previsto en septiembre, y la inflación subyacente será del 2,8%. En sus primeras previsiones para 2025, el BCE contempla que la tasa de inflación general sea del 2,3%, aún por encima de su objetivo, con una tasa subyacente del 2,4%.

En cuanto al crecimiento del PIB, si bien ha mejorado al 3,4% desde el 3,1% previsto anteriormente la estimación para 2022, ahora espera una expansión de apenas el 0,5% en 2023, cuando en septiembre confiaba en un crecimiento del 0,9%.

Y reconoce que la economía de la zona del euro puede experimentar una contracción en este trimestre así como en el siguiente, debido a la crisis de la energía, a la elevada incertidumbre, al debilitamiento de la actividad económica mundial y al endurecimiento de las condiciones de financiación.

«De acuerdo con las últimas proyecciones de los expertos del Eurosistema, si se produjera una recesión, sería relativamente corta y poco profunda», matiza.

De cara a 2024, los expertos del BCE esperan un rebote del PIB del 1,9%, en línea con lo anticipado en septiembre, mientras que para el año 2025 confían en que la economía de la zona euro crecerá un 1,8%.

Por otra parte, el BCE confirma que, a partir de principios de marzo de 2023, el tamaño de la cartera del APP descenderá a un ritmo mesurado y predecible, dado que el Eurosistema no reinvertirá íntegramente el principal de los valores que vayan venciendo. El descenso será, en promedio, de 15.000 millones€ mensuales hasta el final del segundo trimestre de 2023 y, a partir de entonces, su ritmo se determinará más adelante.

En lo que se refiere al PEPP, el plan de compras de emergencia lanzado durante la pandemia, se reinvertirá el principal de los valores adquiridos que vayan venciendo al menos hasta el final de 2024. La futura extinción de la cartera del PEPP se gestionará de forma que se eviten interferencias con la orientación adecuada de la política monetaria.

Martin Moryson, Chief Economist Europe de DWS, interpreta que «el BCE está más decidido a luchar contra la inflación de lo que esperaban los mercados». «El BCE va a subir los tres tipos de interés oficiales en 50 puntos básicos. Aunque esta cifra es inferior a la de las dos últimas reuniones del banco central, el mensaje que envía el BCE muestra una gran determinación: la declaración de que pretende seguir subiendo los tipos de interés a un ritmo constante sólo puede interpretarse en el sentido de que habrá dos subidas más, de 50 puntos básicos cada una, con un importante riesgo al alza», argumenta.

«Según sus propias previsiones, bastante cercanas a las nuestras, el BCE no espera una fuerte caída de la actividad económica durante el invierno, sino sólo una leve recesión. Esto hace posible nuevas subidas de los tipos de interés. Al mismo tiempo, el BCE prevé que la tasa de inflación descienda muy lentamente y que incluso en 2025 siga estando por encima del valor objetivo del BCE. Dado que las previsiones se basan siempre en las expectativas del mercado (y no en las expectativas del propio BCE) respecto a nuevas subidas de los tipos de interés, esto no significa otra cosa que el BCE debe convencer aún más a los mercados de su determinación. En la actualidad, ya ha recorrido un buen trecho de este camino, como atestiguan las fuertes reacciones de los mercados. Los rendimientos suben, el euro se aprecia con fuerza y la renta variable pierde terreno», añade.

Luke Bartholomew, economista senior de abrdn, destaca que «la decisión del BCE de subir los tipos de interés 50 puntos básicos era una medida muy esperada, pero el comunicado que acompañó a la misma fue sorprendentemente duro (hawkish). La presidenta Lagarde parecía querer dirigir explícitamente las expectativas del mercado hacia un tipo terminal más alto. No es habitual que Lagarde intente orientar a los mercados de forma tan contundente, lo que demuestra la urgencia de lo que quiere decir el BCE».

«Por lo tanto, es probable que se produzcan nuevas subidas de tipos en las próximas reuniones. Sin embargo, si la economía cae en una recesión más profunda de lo que prevé el BCE, creemos que es poco probable que los tipos suban de forma tan agresiva, ya que la debilidad económica se encargará del problema de inflación subyacente», matiza.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.