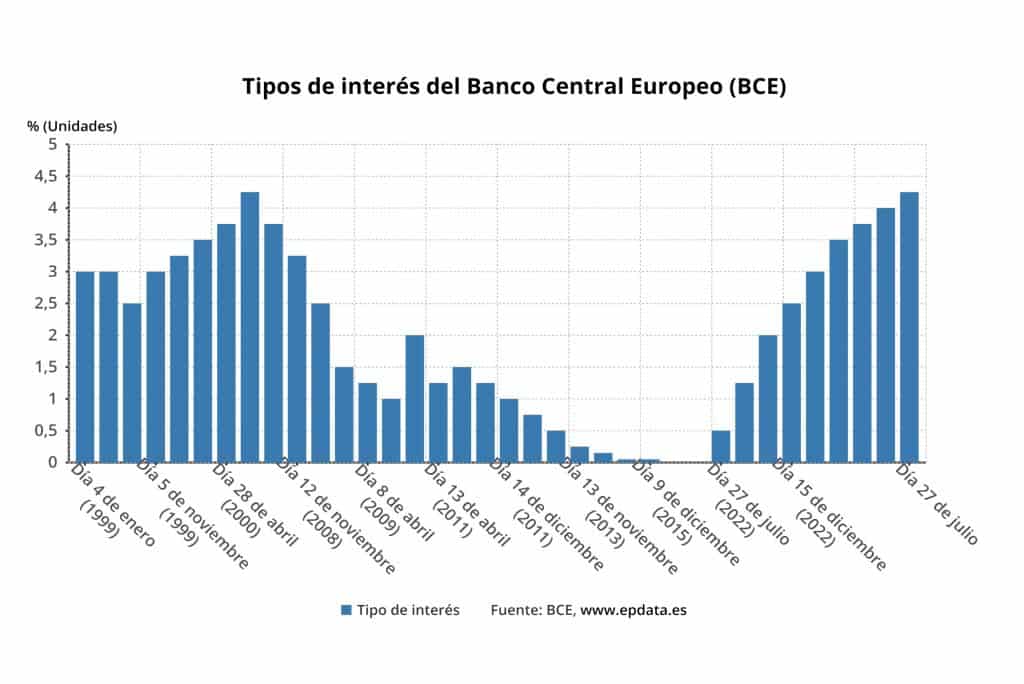

Sin sorpresas tras la reunión del Consejo de Gobierno del Banco Central Europeo (BCE). Como adelantaron los analistas, incremento de 25 puntos básicos (pb), situando la tasa de referencia para sus operaciones de refinanciación en el 4,25%, la de depósito en el 3,75% y la de la facilidad de préstamo en el 4,5%. Es la novena subida consecutiva, colocando el precio oficial del dinero en el nivel más alto en 16 años (desde julio de 2008, en plena crisis financiera internacional), tras 12 meses completos (el proceso comenzó en julio de 2022) de endurecimiento de la política monetaria.

La decisión se toma pese a que la inflación interanual de la zona euro retrocedió seis décimas en junio en comparación con el mes anterior, hasta el 5,5%, lo que supone el menor encarecimiento de los precios desde enero de 2022. Y se basa en la aceleración de dos décimas de la inflación subyacente, hasta el 5,5%.

El PIB mejora: frente al -0,1% en el último trimestre de 2022, 0% en el primero de 2023, esquivando la recesión técnica.

La sorpresa ha llegado con la comparecencia de la presidenta, Christine Lagarde. Aunque era una opción ya sugerida por algunos analistas, es la primera vez que insinúa una pausa en en las subidas de tipos: «Tenemos la mente abierta en cuanto a cuáles serán las decisiones en septiembre y en reuniones posteriores, así que podríamos subir, y podríamos mantener, y lo que se decida en septiembre no es definitivo. Puede variar de una reunión a otra».

En la reunión del 14 de septiembre, el Consejo de Gobierno dispondrá de más información sobre cómo se está realizando la transmisión de la política monetaria, así como datos de la evolución de la inflación y de la economía. Con éstos, «determinará si subir o no». «Lo que les puedo asegurar es que no vamos a bajar», asegura Lagarde.

Si el BCE aprobara una pausa en las subidas de tipos en septiembre, la decisión no quedaría escrita en piedra, sino que dependerá de los datos, de lo que se discuta en cada Consejo de Gobierno y, sobre todo, de si hay avances claros en «romperle la espalda a la inflación».

«Sabemos que estamos cada vez más cerca, pero también sabemos que las opciones sobre la mesa son seguir subiendo o aguantar. Existe la posibilidad de una subida. Existe la posibilidad de una pausa. La carga de la prueba estará en los datos. El 2% es la meta y lo lograremos, pase lo que pase», explica Lagarde.

Sorprendentes ‘piropos’ a España

La presidenta del BCE también sorprendió por los ‘piropos’ a España, precisamente tras las elecciones del 23 de junio: «Obviamente, las cifras que vemos ahora para España con una inflación que tiende hacia el 2% y, con suerte, de manera sostenible, además de las cifras de desempleo más bajas que nunca, son un buen conjunto de cifras para el país y para la economía en general».

Esos datos de España demuestran «la belleza de Europa y la heterogeneidad entre los 20 países de la zona euro», pero recuerdan que la situación no es igual en toda la Eurozona, ya que hay países donde la inflación sigue siendo muy alta y se espera que permanezca así por más tiempo, por lo que es necesario permanecer atentos. «Son los que están impulsando nuestra perspectiva de inflación, que nos están ayudando a determinar nuestra política, pero también tenemos que mirar a cada miembro».

Críticas sindicales y de las organizaciones de consumidores

UGT critica la subida aprobada por el BCE y exige un cambio de rumbo en la política monetaria, para que tenga en cuenta las necesidades de la economía real y, sobre todo, el bienestar de la clase trabajadora europea.

«Esto tendrá una repercusión negativa manifiesta en las familias, que ven cada mes como el pago de sus hipotecas no para de aumentar. Además, debido a un error de concepto del BCE, puede que se consiga reducir la demanda subiendo los tipos de interés, pero esto no asegura una bajada de precios, ya que las empresas pueden seguir manteniendo los beneficios aún en un contexto de altos costes de producción, como así lo ha demostrado ya el Observatorio de Márgenes Empresariales», argumenta en el sindicato.

«Este uso de una política monetaria restrictiva ocurre en un contexto donde el consumo se ralentiza ya por la inflación y el freno del crédito, y el sector manufacturero contrae su actividad. Los postulados monetaristas más estrictos se han adueñado de un BCE obsesionado únicamente por el control de la inflación a toda costa, aunque la clase trabajadora vea perjudicada sus condiciones de vida. Se necesita un BCE realmente al servicio de la ciudadanía europea, con un control democrático», insisten en UGT.

La Asociación Española de Consumidores habla de una decisión «muy

perjudicial para las familias y empresas españolas», y reclama «una solución diferenciada para los países con menores tasas de inflación».

Los analistas ven una subida como lo más probable en septiembre

Entre los analistas, Ben Laidler, estratega de mercados globales de eToro, cree que el enfoque del BCE «será cada vez más cauteloso y basado en los datos de aquí en adelante, con una última subida de tipos como resultado más probable”, situando a los dos principales bancos centrales del mundo cerca del final de sus espectaculares ciclos de endurecimiento.

Felix Feather, analista de economía europea de abrdn, ve «indicios» de que el BCE está dispuesto a poner fin a su actual ciclo de subidas, el más agresivo de su historia. Avisa que «las presiones inflacionistas subyacentes están disminuyendo y la actividad sigue debilitándose conforme el efecto del endurecimiento anterior se transmite a la economía».

Jason Davis, Global Rates Portfolio Manager de J.P. Morgan Asset Management, considera que «el tono cauteloso tiene sentido, ya que los datos indican que el endurecimiento de la política monetaria ahora se está transmitiendo. El crecimiento se ha ralentizado considerablemente según los datos del PMI, mientras que la inflación subyacente ha dado un giro. El BCE sigue dependiendo de los datos y se reserva la opción de subir en septiembre, especialmente si los datos de inflación decepcionan. Dicho esto, creemos que ahora estamos cerca del final del ciclo de subidas»

“Esperamos que el BCE permanezca en suspenso durante algún tiempo, solo recortando las tasas cuando el mercado laboral comience a debilitarse y la inflación subyacente claramente tenga una tendencia hacia el objetivo», insiste.

Craig Erlam, analista de mercado sénior, Reino Unido y EMEA de OANDA, cree que puede ser la última subida: «Si los datos de inflación siguen mejorando, como muchos esperan, hay muchas posibilidades de que el BCE haga una pausa en septiembre y no considere entonces necesario seguir subiendo para octubre».

Pero se cura en salud: «Existen, por supuesto, abundantes riesgos al alza para los datos de la inflación, desde que la economía siga mostrando una resistencia significativa, como ya hemos visto este año, o nuevas perturbaciones en los precios de la energía o los alimentos. Estas cosas y otras más podrían tentar al BCE a subir más los tipos a finales de año».

Para Ulrike Kastens, Economist Europe para DWS, «ahora todo depende de las previsiones de crecimiento económico e inflación en septiembre en cuanto a cómo debe proceder la política monetaria. Aunque los indicadores de sentimiento se están debilitando significativamente, la inflación aún no ha sido derrotada, especialmente porque no llega ningún alivio de los salarios y del mercado laboral. Por lo tanto, seguimos esperando que el tipo de interés oficial se eleve al 4% en septiembre».

Charles Diebel, Responsable de Renta Fija de Mediolanum International Funds (MIFL), destaca que el tono usado por el BCE «ha sido, en todo caso, un poco menos agresivo de lo que el mercado esperaba, con una clara previsión de que la inflación siga disminuyendo a lo largo de este año, aunque por ahora siga siendo elevada». «El elemento clave fue quizás la atención prestada al hecho de que el endurecimiento previo empezara a afectar materialmente al nivel de actividad, lo que pone de relieve que el endurecimiento aún se estaba transmitiendo. Dicho esto, la atención se centró una vez más en la dependencia de los datos y en la necesidad de mantener la orientación restrictiva durante el tiempo suficiente para reducir la inflación de forma significativa y sostenible. En general, en una línea similar a la de la FED, el BCE está dispuesto a hacer más, pero también cree claramente que está cerca, si no se encuentra ya, en su zona de aterrizaje».

- 1. Las perspectivas de inflación teniendo en cuenta los datos económicos y financieros entrantes: el BCE señaló que «la inflación continúa disminuyendo» y «algunas medidas muestran signos de relajación». Este es un reconocimiento moderadamente pesimista de la caída de las presiones inflacionarias.

- 2. La dinámica de la inflación subyacente: “todavía se espera que la inflación permanezca demasiado alta durante demasiado tiempo” y “la inflación subyacente sigue siendo alta en general”. No hubo endurecimiento en el tono de la inflación subyacente.

- 3. La fuerza de la transmisión de la política monetaria: “Las pasadas subidas de tipos se siguen transmitiendo con fuerza: las condiciones de financiación han vuelto a endurecerse y están frenando cada vez más la demanda, lo que es un factor importante para que la inflación vuelva al objetivo”.

Y subraya «otro ligero cambio sutil en el lenguaje, ya que el BCE reemplazó «las tasas se llevarán a niveles suficientemente restrictivos» por «las tasas se establecerán a niveles suficientemente restrictivos».

«Lagarde lideró el deterioro de las condiciones económicas de la región y reiteró que las condiciones de financiamiento se están endureciendo e impactando en la actividad. Con todo, el BCE insinuó que hoy podría ser la última subida mientras mantiene abiertas sus opciones para septiembre», explica.

«Una subida en septiembre, con una tasa terminal del 4%, sigue siendo totalmente posible. Pero con dos cifras de inflación previstas entre julio y septiembre, el crecimiento del PIB del segundo trimestre y otro conjunto de PMI, esto está cerca. El rango probable de resultados posibles para la tasa terminal es 3,75% – 4,25%. ¿Por qué 3,75%? Si bien las próximas cifras de inflación deberían estar en línea con las previsiones del BCE de junio, los datos recientes sugieren que las perspectivas de crecimiento serán más débiles. ¿Por qué 4,25%? Existe una alta probabilidad de que los datos salariales del segundo trimestre sean calientes, que se publicarán en agosto, y el BCE ha adoptado un enfoque renovado en los costos laborales unitarios, lo que los hace inherentemente agresivos. Además, las perspectivas para el consumo privado están mejorando, ya que la caída de la inflación y un mercado laboral sólido probablemente aumentarán los ingresos reales y, con ello, muy posiblemente, el gasto de los consumidores», apunta.

Carlos del Campo, del equipo de inversiones de Diaphanum. resalta que «Lagarde volvió a descartar recortes de tipos en 2023 y reafirmó que las próximas decisiones dependerán de los datos económicos, reconociendo que la actividad económica de la zona euro se estaba deteriorando, ya evidente en la contracción del sector manufacturero y el hundimiento de la demanda crediticia».

«En términos de inflación, continúan considerando que permanecerá alta durante un tiempo prolongado, por lo que no podemos descartar una nueva subida de tipos, pero en septiembre podrían optar por pausar, siguiendo el ejemplo previo de EEUU o Canadá. Actualmente, el mayor riesgo es que, a diferencia de lo ocurrido con la inacción de los bancos centrales durante 2021, el BCE podría correr el riesgo de considerar que sus medidas son demasiado benignas para la actividad económica, induciendo a la economía a entrar en recesión», avisa.

«Tras esta subida, el nivel de tipos se encuentra en rangos históricamente elevados, lo que anticipa que la fase final del ciclo de endurecimiento de la política monetaria está llegando a su fin», matiza.

Hugo Le Damany, Economista, y François Cabau, Economista Senior para la Eurozona de AXA Investment Managers, creen que «es poco probable que el BCE obtenga suficientes pruebas de la rápida desaparición de las presiones inflacionistas subyacentes antes de su próxima reunión. Antes de la avalancha de datos, seguimos esperando otra subida de 25 puntos básicos hasta el 4% en septiembre».

«En primer lugar, nuestras previsiones de inflación apuntan a una continua fortaleza de la inflación subyacente en julio, lo que implica que en septiembre el Consejo de Gobierno no habrá visto comprometida una tendencia bajista convincente. En segundo lugar, es poco probable que la revisión al alza de la inflación subyacente diseñada en la reunión de junio sobre la base de la reevaluación del mercado laboral (baja productividad que genera mayores costes laborales unitarios) quede completamente anulada en septiembre. Esto se debe a la naturaleza trimestral de los datos, y a que la debilidad de la productividad laboral tiene probablemente algunos factores persistentes detrás (política fiscal, sector específico…). En tercer lugar, es probable que prevalezcan los factores internos de la inflación a través de sus dos canales (salarios y márgenes de beneficio). En cuarto lugar, ya hay pruebas claras de una transmisión enérgica de la política monetaria a las condiciones de financiación, pero en septiembre puede seguir siendo demasiado pronto para saber la fuerza de su impacto presente y futuro en la economía real», argumentan.

Mabrouk Chetouane, Global Head of Market Strategy de Natixis IM, también apuesta por una subida de 25 pb en septiembre, porque para «romper el espinazo» de la inflación, el BCE «debe proseguir sus esfuerzos».

Konstantin Veit, gestor de carteras de PIMCO, considera que «aunque el BCE podría seguir subiendo los tipos de interés, creemos que se está acercando a la altitud de crucero. La atención se está desplazando gradualmente desde el nivel preciso de los tipos de interés finales hacia la duración probable de los tipos máximos».

«Creemos que para que la inflación vuelva a normalizarse plenamente hacia el objetivo del 2% fijado por el BCE, es probable que sea necesario un enfriamiento adicional de la economía y cierta debilidad del mercado laboral», añade, al tiempo que vaticina una reducción anticipada de las reinversiones del PEPP, «posiblemente este mismo año». «No prevemos que el BCE descarte categóricamente la venta de sus tenencias de bonos, sino que seguirá centrándose en una reducción pasiva gradual y ordenada de las reinversiones», apunta.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.