Carlos del Campo, del equipo de inversiones de Diaphanum, se une a los analistas que interpretan la decisión de la Fed de mantener los tipos como una reafirmación de «la proximidad del fin del ciclo del endurecimiento de la política monetaria», y al mismo tiempo «aumentando la cautela ante una posible sobrerreacción para controlar la inflación». «No obstante, el contenido de la reunión fue más duro de lo esperado, al no descartar rotundamente una subida adicional en 2023 y esperar un entorno de tipos menos benigno para 2024», precisa.

«La solidez de la actividad económica y del mercado laboral vuelve a generar dudas sobre la posibilidad de rebajar rápidamente la inflación a niveles del 2%, pero el efecto atrasado de la política monetaria podría generar desequilibrios en la economía, generando un problema mayor frente al objetivo de la estabilidad de precios», advierte.

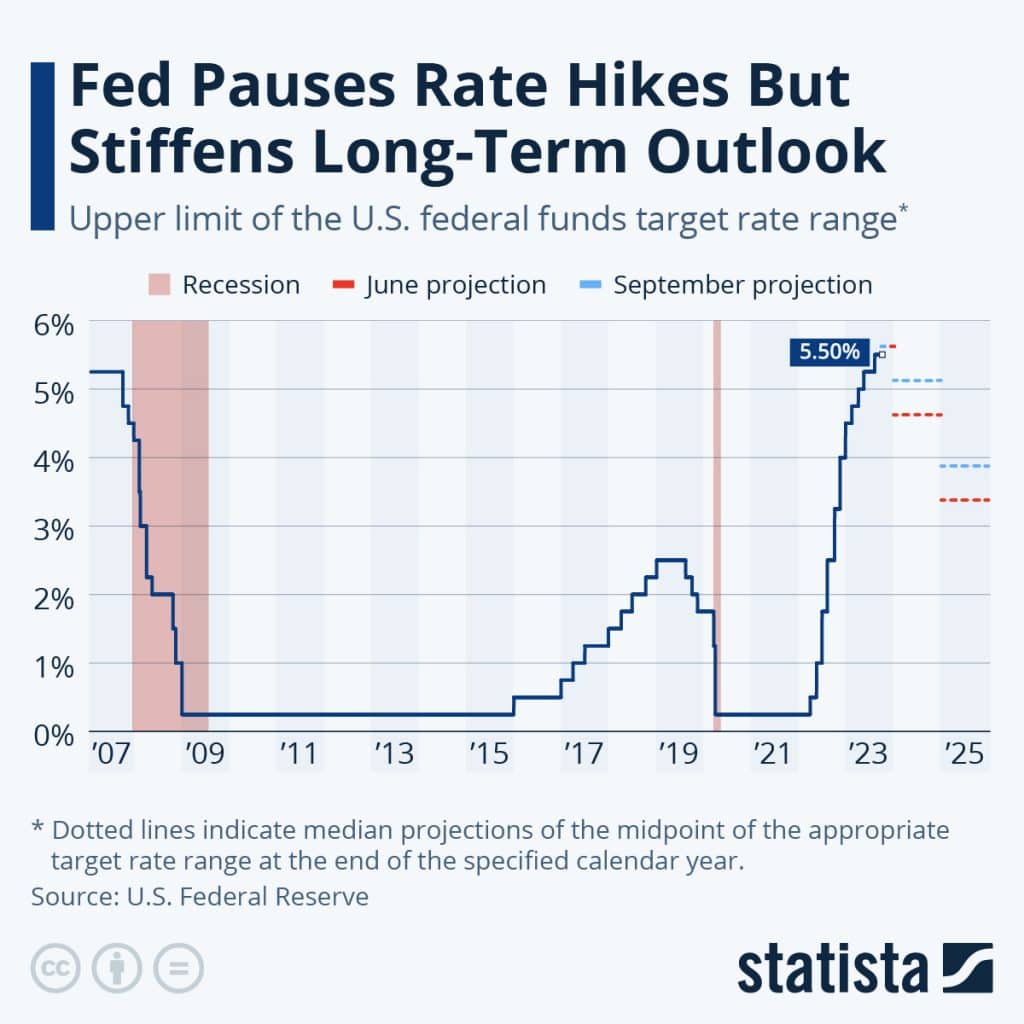

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, mantiene su opinión de que “el ciclo de endurecimiento ha terminado, en gran parte debido a los progresos realizados en materia de inflación y a los signos de deterioro del mercado de trabajo”. No obstante, sus analistas reconocen la posibilidad de que “nuevas sorpresas al alza en el crecimiento y la inflación en Estados Unidos justifiquen una última subida en noviembre o diciembre”. El hecho de que la Fed haya declarado que mantendrá los tipos de interés en su nivel terminal durante un largo periodo, consecuencia directa de la resistencia mostrada por la actividad económica estadounidense “puede significar que tengamos que esperar hasta la segunda mitad del próximo año para la primera bajada de tipos”.

David Page, head of AXA IM Macro Research, aporta varias claves:

- El “gráfico de puntos” de la Fed muestra en su conjunto una subida más (12 frente a 7), pero las proyecciones de tipos futuros aumentaron de manera más decisiva, un 0,5% más para los próximos dos años.

- Los pronósticos de la Reserva Federal prevén un mayor impulso económico, lo que reducirá el debilitamiento del mercado laboral, pero las presiones sobre los precios se mantendrán sin cambios.

- Powell arrojó poca luz adicional sobre el debate que resta importancia al gráfico de puntos, debatiendo sobre la incertidumbre y el hecho de que la Reserva Federal está esperando más datos.

- Seguimos viendo a la Fed en su punto máximo, pero el riesgo de nuevas subidas en las próximas reuniones es evidente y ha aumentado ligeramente.

- Seguimos pronosticando tres recortes el año que viene a partir de mediados de año.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, interpreta que la Fed está preparada «para elevar los tipos otros 25 puntos básicos antes de fin de año». Y pone el foco en la revisión de las proyecciones para 2o024 y 2025: «parece que la Reserva Federal se reafirma en su visión del aterrizaje suave de la economía y que ahora cree en la ‘desinflación inmaculada’ en la que el dolor que supone volver a situar la inflación en el objetivo es mínimo. Para nosotros, estas cifras son más una postura que una previsión».

«Lo importante para los inversores es que, si la economía sigue resistiendo mejor, quizá porque el tipo neutral a corto plazo ha subido, la Fed mantendrá los tipos más altos durante más tiempo para cumplir su misión. Powell repitió que el peor error que podría cometer la Fed es declarar una victoria temprana contra la inflación, como hizo en la década de 1970, levantando el pie del freno demasiado pronto y demasiado deprisa, y fracasando finalmente en su intento de restaurar la estabilidad de precios», añade.

«El mercado, esta vez, le ha tomado en serio y ha descontado algunos de los recortes para el año que viene. El resultado probable, por tanto, es que los tipos se mantengan elevados hasta que algo malo – datos económicos muy débiles o un accidente financiero – impulse a la Fed a recortarlos», subraya.

Paolo Zanghieri, economista senior en Generali Investments, señala tres claves:

- La esperada pausa en las subidas de tipos tuvo un distintivo toque agresivo (o hawkish), ya que los indicadores apuntan a otra subida de tipos este año y, lo que es más importante, a camino más relajado y mucho más plano en 2024, con una reducción de sólo 50 puntos básicos. Se espera que el tipo de interés oficial adecuado se mantenga unos 40 puntos básicos por encima de la medida a largo plazo en 2026.

- La senda para un aterrizaje suave se ha abierto de par en par, según la Fed, que ha revisado masivamente al alza las previsiones de crecimiento y espera que el grado sin precedentes de endurecimiento eleve la tasa de desempleo sólo marginalmente. Por tanto, la economía necesita y puede soportar tipos más altos durante más tiempo para controlar la inflación.

- Al mismo tiempo, el sesgo hawkish ayuda al FOMC a mantener abiertas todas las opciones, dada la gran incertidumbre que aún pesa sobre la economía y, al defraudar las expectativas de una rápida flexibilización, debería evitar una relajación inoportuna de las condiciones financieras.

James McCann, economista jefe adjunto de abrdn, destaca que la Fed «lanzó un mensaje más agresivo sobre la futura senda de la política monetaria». «Es cada vez más optimista sobre las perspectivas de un aterrizaje suave, como demuestran sus previsiones», pero al mismo tiempo «el mensaje que subyace es que la lucha contra la inflación no ha terminado, ya que los miembros siguen apuntando a otra subida de

tipos este año, y prevén recortes notablemente menores para 2024».

Charles Diebel, Responsable de Renta Fija de MIFL, también cree probable que se produzca una nueva subida en 2023. Destaca la rebaja de las expectativas en los recortes de tipos en 2024, que se trasladó a un recorte de 50 puntos básicos en 2024.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.