Como en el caso del Banco Central Europeo y como adelantó diarioabierto.es el 24 de enero, los analistas descartan un incremento de los tipos de interés oficiales por parte de la Reserva Federal hasta junio. Incluso algunos se inclinan porque el precio oficial del dinero en EEUU seguirá en niveles elevados durante mucho más tiempo de lo que esperan los mercados, que especulan con seis recortes este año. Y el ritmo de las bajadas también va a ser mucho más lento de lo que éstos anticipan.

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, cree que una vez finalizado el ciclo alcista de tipos, el interés en las reuniones de la Reserva Federal se va a centrar en este 2024 acerca del momento de cambio de ciclo e inicio de la bajada en los tipos de intervención.

«A principio de enero conocíamos las actas de la reunión del pasado 13 de diciembre, donde los diferentes miembros de la FED no mostraban ninguna prisa por empezar a bajar los tipos. Si a esto le unimos las tensiones geopolíticas acentuadas con la crisis del Mar Rojo que estamos viviendo estas últimas semanas y los efectos que ello puede tener sobre la evolución en los precios, nos lleva a anticipar que la Reserva Federal se va a mostrar muy cauta en cuanto a la relajación de la política monetaria se refiere. Los datos de crecimiento referidos al primer trimestre de 2024 de la economía norteamericana que se han conocido, y que han sorprendido al alza, son argumentos adicionales para esa cautela», subraya.

«Con todos estos argumentos, aunque el mercado descuenta una primera bajada para mayo, nosotros somos menos agresivos y no creemos que la Reserva Federal inicie el proceso de bajada en el tipo de intervención antes de junio de este año. Y desde luego el ritmo de bajadas va a ser mucho menos agresivo de lo que a día de hoy descuentan los mercados», advierte.

Capital Group: ¿Volvemos a un entorno de tipos elevados?

Pramod Atluri, gestor de renta fija de Capital Group, considera que el objetivo de la Reserva Federal «de controlar la inflación sin que la economía se resienta demasiado se ha complicado». El rendimiento de los títulos del Tesoro estadounidense a diez

Pramod Atluri, gestor de renta fija de Capital Group, considera que el objetivo de la Reserva Federal «de controlar la inflación sin que la economía se resienta demasiado se ha complicado». El rendimiento de los títulos del Tesoro estadounidense a diez

años, que determina los costes de financiación de gran parte de la economía, ha subido con fuerza.

«¿Se mantendrán los tipos de interés en niveles elevados o se deteriorará el crecimiento, obligando así a la Reserva Federal a reducir los costes de financiación? Confío en que el consumo continúe siendo el motor de la economía, aunque los tipos de interés se mantengan en niveles elevados durante más tiempo. Ello se debe, en parte, a que los salarios y el valor de la vivienda se sitúan por encima de los niveles previos a la pandemia, lo que ha contribuido a respaldar el consumo. El gasto federal

también ha afectado a la economía, ya que ha provocado un aumento del déficit, que se sitúa ya próximo al 8% del PIB», argumenta.

El rendimiento de los títulos del Tesoro en 2024 «podría mantenerse en niveles que se consideraban normales antes de la crisis financiera mundial, entre el 3,5% y el 5,5%. Aunque la subida de tipos de interés podría afectar a los mercados, lo más probable es que los inversores acaben adaptándose a ese entorno de tipos elevados», vaticina.

AXA IM: primera bajada de tipos en junio

David Page, Head of Macro Research de AXA Investment Managers, duda que la Reserva Federal se sienta lo suficientemente cómoda con el hecho de que la inflación vaya por buen camino mientras el crecimiento sigue siendo sólido. La expansión de la economía de EE.UU. a esta escala, mientras que el mercado laboral parece haberse relajado (el desempleo promedió el 3,7% en el 4T y el 3,6% en el 2T), sugiere que el crecimiento de la demanda está siendo al menos igualado por las mejoras de la oferta.

«Sin embargo, el balance de riesgos sugiere que, tras dos trimestres de crecimiento desmesurado, es improbable que la economía se desacelere lo suficiente como para relajar el mercado laboral y convencer a la Reserva Federal sobre el impacto a medio plazo en su mandato de inflación», advierte.

«Aunque el crecimiento del cuarto trimestre fue más lento que el del tercero, a falta de pruebas más significativas de un menor crecimiento en el futuro, creemos que es prematuro que la Reserva Federal suavice su política monetaria. Por el momento, mantenemos que la Reserva Federal flexibilizará la política monetaria este año, pero no reducirá drásticamente los tipos como han anticipado los mercados. Seguimos pronosticando que la primera flexibilización de la Fed se producirá probablemente en junio y prevemos tres recortes de tipos hasta una horquilla del 4,50-4,75% a finales de año”, apunta.

Gilles Moëc, economista jefe de AXA IM, añade: «“Sin cambios esperados en los tipos al 5,5%, pero atentos a las señales que pueda dar Powell sobre marzo, puestas en precio con un 50% de probabilidades». «Los endurecimientos monetarios suelen

desencadenar importantes recesiones. Nos vemos obligados a considerar

que este raro evento puede estar materializándose en los Estados

Unidos», subraya.

«Seguimos sin convencernos de la cantidad de recortes que se están descontando. Todavía esperamos que el inicio se produzca solo en junio, y para entonces el mercado está valorando más de dos recortes de 25 puntos básicos. ¿Qué nos está llevando a esto? En pocas palabras, la principal razón para la prudencia debería ser la propia resiliencia de la economía real. En términos de equilibrio de riesgos, ¿qué sentido tendría apresurarse a recortar, ya que no hay urgencia para apoyar la economía e impulsar el empleo? Mientras la economía real de EE.UU. siga siendo impulsada por

‘factores genuinos’ –un fuerte crecimiento de las rentas del trabajo–, va a ser razonable centrarse en la posibilidad de que surja una línea de resistencia sobre la inflación subyacente», argumenta.

«El aumento de la productividad es el «Deus Ex Machina» que podría permitir a Estados

Unidos mantener un fuerte crecimiento, pleno empleo y baja inflación. No hemos visto esto de manera significativa y duradera desde la década de 1960, y más brevemente a finales de la década de 1990, lo que nuevamente debería impulsar la prudencia”», advierte.

J. Safra Sarasin Sustainable AM: tipos altos durante más tiempo

Alex Rohner, estratega de renta fija en J. Safra Sarasin Sustainable AM, aporta un dato: desde el giro de la Reserva Federal en diciembre, los inversores han estado valorando algo menos de seis recortes para 2024, hasta un tipo de interés oficial de aproximadamente el 4%. Esta valoración representa una media ponderada por probabilidad de las distintas expectativas de los participantes en el mercado. Existe una probabilidad implícita del 20% de que los tipos de interés oficiales se sitúen por debajo del 3% a finales de año, mientras que una parte sustancial de los participantes en el mercado sigue apostando por «tipos altos durante más tiempo», con una probabilidad del 45% de que los tipos de interés oficiales se sitúen por encima del 4%. «Esta configuración deja margen para unas expectativas de tipos más bajos y unos rendimientos de los bonos más bajos para 2024 si aparecieran brechas en el escenario de aterrizaje suave», interpreta.

Alex Rohner, estratega de renta fija en J. Safra Sarasin Sustainable AM, aporta un dato: desde el giro de la Reserva Federal en diciembre, los inversores han estado valorando algo menos de seis recortes para 2024, hasta un tipo de interés oficial de aproximadamente el 4%. Esta valoración representa una media ponderada por probabilidad de las distintas expectativas de los participantes en el mercado. Existe una probabilidad implícita del 20% de que los tipos de interés oficiales se sitúen por debajo del 3% a finales de año, mientras que una parte sustancial de los participantes en el mercado sigue apostando por «tipos altos durante más tiempo», con una probabilidad del 45% de que los tipos de interés oficiales se sitúen por encima del 4%. «Esta configuración deja margen para unas expectativas de tipos más bajos y unos rendimientos de los bonos más bajos para 2024 si aparecieran brechas en el escenario de aterrizaje suave», interpreta.

La atención del mercado ha pasado a centrarse en el calendario y la magnitud de los recortes de tipos en 2024 y 2025. Teniendo en cuenta los avances en materia de inflación y de equilibrio del mercado laboral, la Reserva Federal considera que hay margen para tres recortes en 2024, como se desprende de su gráfico de puntos de diciembre. Los mercados a plazo descuentan actualmente algo menos de 6 recortes, lo que implica una trayectoria suave hasta alrededor del 4%.

El único caso en el que los tipos de interés oficiales siguieron en última instancia una trayectoria relativamente suave fue en el periodo de la crisis financiera centrada en Asia (1996-1998), en el que EEUU logró un aterrizaje suave, con sólo 125 puntos básicos de recortes de tipos necesarios para estabilizar el ciclo económico. En todos los demás casos desde la década de 1980, los ciclos de endurecimiento brusco siempre han ido seguidos de recortes sustanciales de los tipos hasta niveles significativamente inferiores a los neutrales.

Las probabilidades implícitas en las opciones del mercado para el tipo de interés garantizado a un día (SOFR por sus siglas en inglés), un tipo de interés repo a un día y, por tanto, un buen indicador del tipo de interés de los fondos federales, confirman una amplia gama de expectativas de tipos de interés. Algunos inversores esperan (y se cubren) tipos de interés oficiales mucho más bajos. Al mismo tiempo, una parte sustancial de los participantes en el mercado sigue contando con «tipos altos durante más tiempo», y el resultado implica unos 4 recortes.

«El escenario de aterrizaje suave que actualmente abrazan los mercados supone, en particular, que el mercado laboral puede llegar a equilibrarse sin un aumento significativo de la tasa de desempleo. Sin embargo, creemos que los efectos acumulados de las anteriores restricciones monetarias aún no se han reflejado plenamente en la economía real, como demuestran los flujos de crédito aún a la baja y el aumento de las quiebras y las tasas de impago. El debilitamiento de la demanda agregada en el futuro se traducirá cada vez más en despidos que en la cancelación de puestos de trabajo no cubiertos o la reducción de la jornada laboral de los empleados existentes. Por lo tanto, esperamos que EE.UU. entre en recesión, aunque sea relativamente leve, a mediados de 2024, lo suficiente para hacer bajar las expectativas de tipos de interés oficiales», explica.

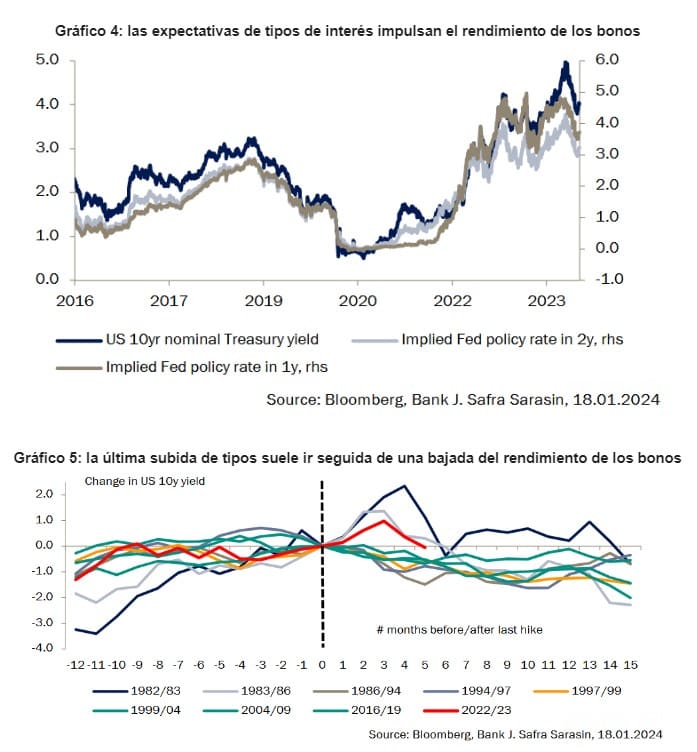

«Históricamente, los 12 a 15 meses siguientes a la última subida de tipos de la Fed se han caracterizado por una presión a la baja sobre los rendimientos de los bonos a largo plazo. La lógica es intuitiva: una política monetaria demasiado restrictiva requiere una política más fácil en el futuro, es decir, tipos de interés más bajos. A medida que los mercados fijan precios para ellos, las expectativas de tipos de interés oficiales, que son el factor más importante para los rendimientos de los bonos a largo plazo, se mueven a la baja. Como era de esperar, el ciclo actual presenta algunas similitudes con los ciclos inflacionistas de los años 80, en los que los rendimientos de los bonos empezaron a bajar sólo después de haber subido más al principio. Aunque los rendimientos de los bonos nunca se mueven en línea recta, concluimos que en la fase actual del ciclo económico y de los tipos de interés, las probabilidades de que los rendimientos de los bonos bajen en los próximos 12 meses son altas», añade.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, reconoce que «el aterrizaje suave de una economía no es tarea fácil, dada su complejidad». «Por ello, rara vez se ha logrado tal hazaña. Sin embargo, muchos indicios apuntan en esa dirección por el momento, lo que refuerza la confianza de los inversores en que esta vez la Fed ha ‘dado en el clavo'», subraya.

Dudamos que las condiciones favorables que impulsaron el crecimiento, pero redujeron

«Mucho dependerá de la voluntad de la Reserva Federal de relajar la política monetaria de forma agresiva y rápida en cuanto aparezcan signos de debilidad económica. La economía estadounidense parece encaminarse hacia un aterrizaje suave, al menos eso es lo que se valora actualmente en los mercados financieros. La opinión generalizada entre los economistas es también que la Fed está logrando ralentizar el crecimiento económico, lo que debería devolver la inflación a su objetivo, sin provocar una recesión. Desde JSS SAM somos menos optimistas, aunque reconocemos plenamente que la economía nos ha sorprendido de muchas maneras a lo largo de este ciclo», argumenta.

«Un aterrizaje suave es esencialmente un reequilibrio suave de la economía. La brecha de producción positiva (exceso de demanda) se cierra gradualmente sin que la demanda agregada supere a la oferta en el proceso y sin que el desempleo aumente por encima de su tasa natural. La caída gradual del exceso de demanda permite a la inflación volver al objetivo sin subestimarlo. La política monetaria acompaña esencialmente este proceso cambiando gradualmente la orientación de la política monetaria de restrictiva a neutral», explica.

Para continuar la tendencia en 2024 «deben cumplirse tres condiciones: el grueso del impacto de los anteriores endurecimientos monetarios debe haber quedado atrás; el lado de la oferta de la economía debe seguir creciendo de forma constante, a través de una mayor oferta de mano de obra y/o un mayor crecimiento de la productividad; y, la Reserva Federal debe ser ágil y tener suficiente previsión para ajustar la política en consecuencia. Somos escépticos en cuanto al cumplimiento de todas ellas», resalta.

«Los responsables de la Fed se han mostrado en general contrarios a las expectativas de recortes anticipados de los tipos. Quieren estar seguros de que la inflación sigue una senda clara hacia el 2% antes de recortar los tipos. Con un crecimiento económico de entre el 2% y el 3%, no hay motivos para que la Reserva Federal se apresure a bajar los tipos. Al mismo tiempo, el deflactor del IPC subyacente ha crecido hasta el

objetivo del 2% fijado por la Reserva Federal en los últimos seis meses, lo que deja cierto margen a la Reserva Federal para relajar rápidamente la política monetaria si la actividad se suaviza», apunta.

DWS: los tipos son suficientemente altos

Christian Scherrmann, U.S. Economist de DWS, recuerda que la primera reunión del año del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal se centra normalmente más en cuestiones organizativas, como la rotación de los votantes, que en cambios radicales de política. «Sin embargo, después de que los mercados identificaran un giro pesimista en la reunión de diciembre y de que los banqueros centrales hicieran todo lo posible por retrasarlo, la próxima reunión es también una gran oportunidad para seguir gestionando las expectativas. Lo más probable es que los banqueros centrales quieran volver a insistir en su postura dependiente de los datos de ‘esperar a ver si la inflación realmente se enfría más’, pero no sin reconocer los recientes avances en la desinflación. En nuestra opinión, cualquier optimismo sobre los avances en materia de inflación no es más que una justificación de que los tipos de interés son, en efecto, suficientemente altos, al menos por ahora», razona.

«Los mercados tienden a reaccionar de forma exagerada ante cualquier cosa que pueda percibirse como pesimista. Cualquier relajación adicional no deseada de las condiciones financieras, como resultado de una interpretación de este tipo, complica innecesariamente las cosas a los banqueros centrales. Ya estamos viendo que las expectativas de recorte de tipos se reflejan en indicadores de confianza más optimistas. En cualquier caso, la inflación sigue siendo ‘elevada’ y la solidez de los mercados laborales aún no matiza un cambio de expectativas hacia un enfriamiento acelerado de los precios de los servicios básicos», recalca.

«De cara al futuro, la inflación, especialmente la de los servicios básicos, puede ser un poco más agitada que en el pasado, al menos durante un tiempo. En cualquier caso, sigue habiendo muchos riesgos en ambos lados, y sabemos por la última reunión que son objeto de un largo debate. En cuanto a los asuntos internos, la rotación de voto de este año podría inclinar la postura media un poco más hacia las políticas restrictivas, lo que apoyaría aún más una narrativa alcista durante un poco más de tiempo. Otra cuestión que probablemente se tratará en el debate interno son las perspectivas de endurecimiento cuantitativo. Este tema ocupó un lugar destacado en las actas de la reunión de diciembre, pero no se debatió activamente en la última conferencia de prensa», añade.

Vontobel espera una reducción ordenada del ajuste cuantitativo

George Curtis, gestor de carteras en TwentyFour (grupo Vontobel), señala que las actas de la reunión de diciembre del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) ofrecieron algunas ideas interesantes sobre la posible senda del ajuste cuantitativo (QT, por sus siglas en inglés) en 2024, con varios participantes recomendando en última instancia reducir a cero el ritmo del ajuste cuantitativo, que ahora mismo se sitúa en 95.000 millones$.

«Poco después de la publicación de las actas, Lorie Logan destacó el rápido descenso de la facilidad de recompra inversa a un día (ON RRP) y sugirió que el Comité buscara ralentizar el ritmo de la QT a medida que los saldos de la ON RRP se acercasen a cero. Logan es la antigua directora del sistema de cuentas de mercado abierto (SOMA), que es básicamente el equipo que gestiona los activos de la Reserva Federal en el mercado secundario, por lo que su opinión tiene cierto peso», señala.

«La cuestión principal para la Fed no es necesariamente la ON RRP en sí misma, sino más bien la cantidad global de exceso de reservas en el sistema a medida que avanzamos en el año y la Fed siga reduciendo su balance. Es aquí donde probablemente se produzca el debate dentro del comité, ya que en el fondo la mayoría de los miembros del comité tendrán en mente la tensión observada en los fondos del mercado monetario la última vez que la Fed se sometió a la QT. Entre 2017 y 2019, la Fed redujo su balance a través de un programa QT que redujo las reservas bancarias a 1,5 billones de dólares, lo que finalmente provocó un repunte a finales de 2019 en el diferencial entre el tipo de financiación a un día garantizado y el interés de los saldos de reserva de 275 puntos básicos, lo que hizo que la Fed revirtiera la QT e introdujera una nueva línea de repos permanentes», explica.

No hay duda de que actualmente las reservas se encuentran en un lugar muy diferente al de 2019 y, como destacó el presidente de la Fed, Jerome Powell, en la conferencia de prensa de diciembre, son «más que abundantes». Las reservas bancarias se sitúan actualmente en 3,5 billones$, mientras que todavía quedan unos 600.000 millones en la facilidad ON RRP. Si bien es cierto que el PIB nominal ha aumentado desde 2019, las reservas como porcentaje del PIB nominal también han crecido, del 8% en 2019 a aproximadamente el 13% en la actualidad.

En un discurso celebrado la semana pasada, Christopher Waller, miembro de la Reserva Federal, se refirió exactamente a este tema. Señaló una posible relación entre reservas totales y PIB nominal a la que estarían dispuestos a bajar, de entre el 10% y el 11%, lo que en el punto medio equivaldría a unas reservas de alrededor de 2,9 billones. Esto supondría 600.000 millones menos que el nivel actual de reservas, y 1,2 billones menos que el nivel actual de reservas más la ON RRP. Logan también destacó el amplio nivel de reservas en el sistema, pero señaló el hecho de que «los bancos individuales pueden acercarse a la escasez antes que el sistema en su conjunto», que fue probablemente la razón por la que pensamos que abordó el tema en la reunión de diciembre.

«Nuestras conclusiones al respecto son que la Reserva Federal está iniciando estos debates con bastante antelación a cualquier tensión sobre las reservas, y esperamos una reducción ordenada de la QT este año como un acto prudente de gestión del riesgo. A la Reserva Federal le gustaría que el impacto de la ralentización del ritmo de QT fuera lo menos brusco posible. En nuestra opinión, todavía no hay consenso en torno a esa fecha de inicio (como se desprende del discurso de la Reserva Federal mencionado anteriormente), y es posible que los miembros quieran esperar y ver cómo se inclina el sector bancario respecto al programa de financiación bancaria a plazo, pero esperaríamos un nuevo plan en breve. Aunque se trata de un delicado equilibrio que deben lograr entre endurecer la política monetaria, no perturbar demasiado el mercado con el ritmo de la QT, tener suficientes reservas en el sistema y comunicar su curso de acción con suficiente antelación, creemos que la Fed tiene las herramientas necesarias para evitar las perturbaciones que ocurrieron en 2019», subraya.

Abrdn: «La Fed pedirá paciencia»

James McCann, economista adjunto de abrdn, cree que «la Fed pedirá paciencia al mercado esta semana. Aunque el banco central se muestra cada vez más optimista respecto a la posibilidad de que la inflación vuelva a situarse en el objetivo marcado, aún no está preparado para levantar el pie del acelerador. De hecho, mantendrá la

política monetaria a raya en enero y, probablemente, dará otro suave revés a las expectativas del mercado de un recorte en marzo».

«Esta cautela refleja el deseo de tener la certeza de que la inflación está bajando de forma sostenible, especialmente en medio de los nuevos riesgos para los precios mundiales de los bienes debido a los acontecimientos que se están produciendo en el Mar Rojo. Además, los datos de actividad no indican a la Reserva Federal que deba relajar su política monetaria rápidamente. De hecho, la economía sigue funcionando bien por ahora a pesar de los elevados tipos de interés. Sin embargo, la relajación de la política monetaria está al caer, y actualmente esperamos que el primer recorte de tipos se produzca en mayo. A partir de entonces, prevemos un ciclo de flexibilización enérgico, reflejo de nuestra opinión de que la economía sufrirá más en 2024», vaticina.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.