Calviño advierte al PP que si deroga las reformas del «sanchismo» se tendrían que devolver los fondos europeos

diarioabierto.es.Alerta contra el proyecto económico de Feijóo para rebajar deuda e impuestos.

Durante la pandemia, los hogares españoles en su conjunto acumularon un volumen de ahorro muy elevado. En su mayor parte, este ahorro tuvo un carácter forzoso, en la medida en que las restricciones a la actividad y a la movilidad para contener la crisis sanitaria conllevaron un desplome del consumo, mientras que las rentas estuvieron sostenidas por medidas de protección social. Al mismo tiempo, una parte del ahorro

Durante la pandemia, los hogares españoles en su conjunto acumularon un volumen de ahorro muy elevado. En su mayor parte, este ahorro tuvo un carácter forzoso, en la medida en que las restricciones a la actividad y a la movilidad para contener la crisis sanitaria conllevaron un desplome del consumo, mientras que las rentas estuvieron sostenidas por medidas de protección social. Al mismo tiempo, una parte del ahorro

acumulado tuvo una naturaleza precautoria, dado el elevado nivel de incertidumbre existente.

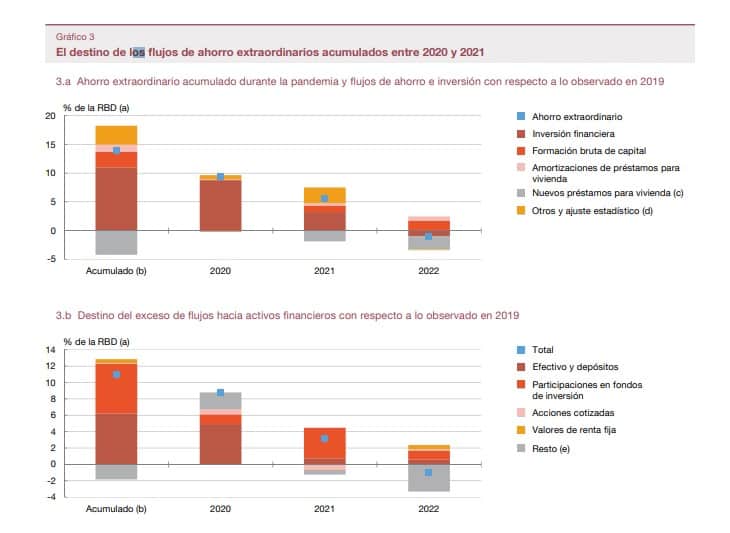

El resultado fue que la tasa de ahorro de los hogares españoles alcanzó en 2020 casi el 18% de su renta bruta disponible (RBD), más del doble que un año antes. En 2021, las medidas de contención de la pandemia se relajaron progresivamente. No obstante, la tasa de ahorro permaneció todavía en cotas muy elevadas, casi un 14% de la RBD, lo que supone el segundo nivel más alto de la serie histórica, solo inferior al máximo de 2020.

En cambio, en 2022 la recuperación del gasto de los hogares, unida al notable repunte que se observó en los precios de los bienes y servicios de consumo, llevó a que la tasa de ahorro pasase a situarse por debajo de su nivel de 2019, destaca La evolución y el destino del ahorro extraordinario acumulado por los hogares españoles desde el inicio de la pandemia, un análisis elaborado por Panan Alves, del departamento de Análisis MacroFinanciero y Política Monetaria, y Carmen Martínez-Carrascal, del de Análisis de la Situación Económica del Banco de España.

Este ahorro extraordinario no se distribuyó de forma homogénea, sino que tendió a concentrarse entre los hogares con mayores ingresos. Esto se debe a que los trabajadores con mayores ingresos se vieron menos afectados por la caída

de rentas de 2020, debido a su infrarrepresentación en el empleo de los sectores más afectados por la pandemia (en los que la ocupación cayó más). Y aque el gasto que no pudo materializarse como consecuencia de las medidas en vigor para contener la pandemia, y que, por tanto, dio lugar a ahorro, pesa más en el consumo de los hogares con mayores rentas.

En 2020 el 20% de los hogares de menores rentas apenas pudieron acumular ahorro extraordinario.

En torno al 80% del ahorro extraordinario acumulado entre principios de 2020 y el cierre de 2022 se destinó a la adquisición neta de activos financieros. Una parte más reducida, aunque creciente en el tiempo, se utilizó para financiar la formación bruta de capital y la amortización de préstamos hipotecarios.

La inversión financiera extraordinaria se concentró en 2020 y se moderó significativamente en 2021, mientras que en 2022 pasó a registrarse una caída en comparación con el año previo a la pandemia. Por el contrario, la evolución de la formación bruta de capital y de las amortizaciones de préstamos para la compra de vivienda fue la inversa: en comparación con 2019, los niveles extraordinarios de estos dos componentes aumentaron en 2021 y 2022.

El exceso de la inversión financiera neta acumulada desde el inicio de la pandemia

hasta finales de 2022 se concentró fundamentalmente en dos activos: efectivo y depósitos (6,2% de la RBD), y participaciones en fondos de inversión (6% de la RBD).

En 2020 más de la mitad del exceso de la inversión financiera (un volumen equivalente al 4,9% de la RBD) se materializó en efectivo y depósitos por el entorno de elevada incertidumbre que predominaba en ese momento, que hizo que los hogares prefirieran acumular su ahorro extraordinario en los activos más líquidos. En 2021, conforme las restricciones vinculadas a la pandemia se fueron moderando y la incertidumbre se fue reduciendo, el exceso relativo de la inversión financiera se materializó principalmente en participaciones en fondos de inversión, desarrollo impulsado por el comportamiento favorable de los mercados.

En 2022, el conjunto de la adquisición neta de activos financieros pasó a ser menor que la de 2019, en consonancia tanto con la reducción de la tasa de ahorro observada en ese año como con la mayor relevancia que adquirió alguno de los destinos alternativos de ese ahorro, como la formación bruta de capital. Este menor nivel de inversión financiera en porcentaje de la RBD fue compatible con un modesto aumento de los flujos canalizados hacia fondos de inversión y efectivo y depósitos.

Por otra parte, la inversión en valores de renta fija fue 0,5 pp superior en términos de RBD a la registrada en 2019. Este repunte se materializó fundamentalmente en el último trimestre del año, favorecido por el aumento del atractivo de estos activos para los inversores minoristas como consecuencia del incremento de los tipos de interés.

El ahorro extraordinario acumulado desde el inicio de la pandemia se ha traducido

en un aumento de la riqueza neta de los hogares, al contribuir a la acumulación de activos financieros e inmobiliarios y a la amortización de la deuda. Pero esa contribución es modesta, 1,4 punto, frente a los 3,1 del ahorro ordinario, o lis 8,5 puntos generados por la revalorización del componente inmobiliario.

En torno a un 70% de la riqueza bruta de los hogares son activos inmobiliarios, por lo que las variaciones en sus precios afectan de forma significativa al valor del patrimonio neto de los hogares. Entre finales de 2019 y el cierre de 2022, el precio de la vivienda se incrementó en un 13,8%, destacan los expertos del Banco de España.